.svg?dpl=dpl_4MyFh5VokXDk4yTGeQptsK1pFH1q)

Ab September werden die Gebühren für Kartentransaktionen steigen - wahrscheinlich ohne dass du davon weißt - und hier ist der Grund dafür. Es dreht sich alles um virtuelle Karten und diese heimtückischen OTAs, und ehrlich gesagt, können wir nichts dagegen tun... vorerst...

Virtuelle Karten wurden immer als positive Finanzinnovation für das Gastgewerbe angepriesen und unterm Strich waren sie das auch. Als sie nach 2000 eingeführt wurden, boten sie eine Zahlungslösung für diejenigen, die keine Firmenkarten besaßen, und sie halfen, Betrug, Zeitaufwand für die Erfassung von Ausgaben und Zeit für die Abstimmung von Transaktionen zu reduzieren. Die OTAs fanden sie besonders praktisch, da sie nur für den Anreisetag zur Verfügung gestellt werden können und für einen bestimmten Betrag und nur für eine einzige Nutzung berechnet werden können. Sie haben also schon immer dazu beigetragen, Buchungen zu erleichtern, und sogar die neuen Neobanken mischen bei der virtuellen Karte mit - Revolut hat kürzlich virtuelle Einwegkarten auf den Markt gebracht, die nach jeder Transaktion vernichtet werden... für die Momente, in denen du kurz davor bist, einen Kauf auf einer fragwürdigen Webseite zu tätigen...

In den Jahren 2016 und 2017 hat HRS 30.000 Hotelbuchungen für 12 Firmenkunden ausgewertet, die virtuelle Kartenprogramme mit AirPlus oder American Express eingeführt haben. Obwohl die wichtigste Erkenntnis des Berichts war, dass die Nutzung virtueller Karten die durchschnittliche Zimmerrate, die die Firmenkunden zahlten,um 12 Prozent senkte, zeigten die Ergebnisse auch einige andere Vorteile, die die Akzeptanz virtueller Karten für Hoteliers mit sich bringt.

Reisende, die an virtuellen Kartenprogrammen teilnahmen, buchten tendenziell eher preisbewusste regionale und lokale Hotels, wobei die Buchungen in diesem Hotelsegment nach der Einführung der virtuellen Karte von 30 Prozent auf 40 Prozent stiegen. Reisende, die mit einer virtuellen Karte reisen, buchen auch eher 11 Tage vor der Reise, während sie vor der Einführung der virtuellen Karte durchschnittlich 8,5 Tage im Voraus gebucht haben. Auch die No-Show-Ratesank nach der Einführung um durchschnittlich 15 Prozent. „Da die Reisenden wissen, dass die Zahlung für ihren Aufenthalt bereits erfolgt ist, scheinen sie weniger geneigt zu sein, in letzter Minute zu stornieren“, so der Sprecher. Hoteliers freuten sich...

Doch obwohl sie Hoteliers in vielerlei Hinsicht helfen, gibt es eine unangenehme Wahrheit, die sich hinter virtuellen Karten verbirgt: die höheren Transaktionsgebühren - genauer gesagt die Interbankenentgelte (mehr dazu später) - die mit der Akzeptanz dieser Karten verbunden sind. Seit 2015 sind die Interbankenentgelte für Debitkarten und Kreditkarten in der EU reguliert und auf 0,2 % bzw. 0,3 % begrenzt. Das war ein Gewinn für Hoteliers in der EU, die diese Arten von Zahlungen akzeptieren, aber leider fallen virtuelle Karten nicht unter diese Regelung für Verbraucherkarten und die Interbankenentgeltesind höher (man denke an über 1,5 %...). Außerhalb der EU sind diese Gebühren in der Regel noch höher - das beste Beispiel sind die USA.

„Den OTAs wäre es lieber, wenn die Hoteliers nichts davon wüssten.“

Obwohl diese Gebühren für virtuelle Karten schon immer höher waren, zeichnet sich eine neue und bedrohliche Wolke am Horizont ab, die ihre Nutzung drastisch erhöhen und Hoteliers beeinflussen wird...

Was hat sich geändert? Es gibt ein großes neues Gesetz, das in der gesamten EU eingeführt werden soll, das ist es. Um die am 14. September in der EU in Kraft tretende Finanzgesetzgebung - romantisch als PSD2 bekannt - zu erfüllen, werden die OTAs ihre Strategie bei der Zahlungsabwicklung ändern. Wir haben sogar schon gesehen, dass die OTAs bereits damit begonnen haben... und es wäre ihnen lieber, wenn die Hoteliers nichts davon wüssten...

OTAs setzen verstärkt auf virtuelle Karten

Für die OTAs stellt die neue PSD2-Gesetzgebung mit ihrer Forderung nach einer starken Kundenauthentifizierung (SCA) ein besonderes Problem dar.

Treten wir einen Schritt zurück und erinnern wir uns an die beiden Arten, wie OTAs die Zahlungen von Gästen bei Online-Buchungen verarbeiten. Entweder leiten sie die Kartendaten direkt an die Unterkunft weiter (z. B. Expedias "Hotel Collect") oder nicht. Wenn sie die Zahlung nicht selbst entgegennehmen, stellen sie eine virtuelle Karte aus, die sie an die Unterkunft schicken (z. B. Expedia Collect).

Was würde das hypothetisch für die Authentifizierung von Zahlungen und PSD2 bedeuten? Im ersten Fall, in dem der OTA die Kartendaten des Gastes weitergibt, würde dies bedeuten, dass das Hotel die unbearbeiteten Kartendaten erhält und für die Authentifizierung der Transaktion zuständig ist. Das würde für den Gast zu einer etwas chaotischen Zahlungsabwicklung führen, bei der er von einer Webseite zur anderen geschickt wird... und das wollen weder der Gast noch der OTA oder die Unterkunft.

Im letzteren Fall, in dem der OTA die Daten der Gästekarte nicht weitergibt, würde dies bedeuten, dass der OTA die Zahlung selbst abwickelt und die Authentifizierung über sein eigenes Portal vornimmt. Aus Kundensicht ist dies viel nahtloser und der Kunde wird nicht zum Problemfall für die Authentifizierung, der von einer Webseite zur anderen weitergereicht wird, und läuft nicht Gefahr, von einer Flut von Pop-up-Fenstern für die sichere 3D-Authentifizierung überrannt zu werden.

Kurz gesagt, wir glauben, dass die OTAs die Ausgabe virtueller Karten verdoppeln werden, um die PSD2 zu erfüllen. Warum? So können sie die Authentifizierungsanforderungen (SCA) der PSD2 erfüllen, sie bieten ein besseres Kundenerlebnis an der Kasse und, was noch zynischer ist, wir glauben, dass sie mit den Banken einen Deal geschlossen haben, um einen Teil der höheren Gebühren zu teilen... Du kannst also nicht mehr damit rechnen, dass sie die Rohdaten der Gästekarten an dich weitergeben. Der OTA wird der wichtigste Zahlungsabwickler sein, und die Kundenauthentifizierung wird an seiner Türschwelle und bei der Zahlungsannahme stattfinden. Wir wiederholen: Das bedeutet, dass die Daten der Zahlungskarten nicht mehr an deine Unterkunft weitergegeben werden. Es gibt zahlreiche Anzeichen dafür, dass die OTAs in Erwartung des 14. Septembers und der großen Änderung bereits mehr virtuelle Karten ausgeben.

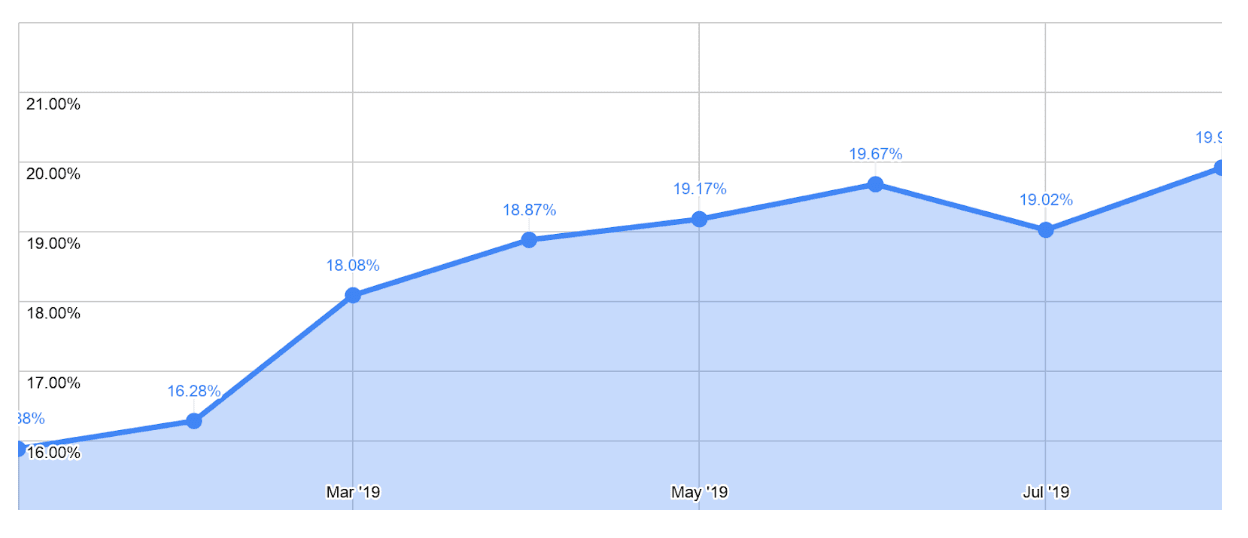

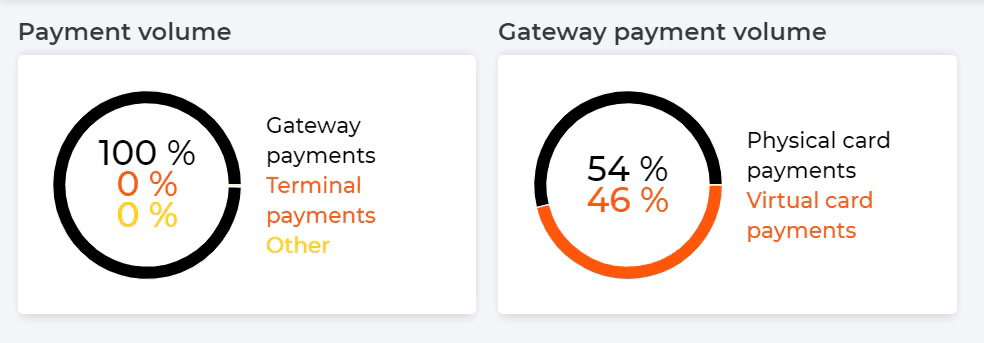

Die folgende Grafik zeigt den Anteil der Nutzung virtueller Karten am gesamten Zahlungsvolumen tausender Hotels, die Zahlungen über Mews Payments abwickeln. Der Aufschwung bei der Nutzung virtueller Karten hat bereits begonnen...

Mehr virtuelle Karten bedeuten höhere Transaktionsgebühren

Was bedeutet also dieser dreiste, aber logische Schritt der OTAs? Es bedeutet, dass du einen höheren Betrag an Kartentransaktionsgebühren zahlen musst, weil alle virtuellen Karten mit höheren Interbankenentgelten verbunden sind.

Im Moment gibt es keine Möglichkeit, diese Realität zu umgehen. Tatsächlich ist es für Hoteliers so wichtig zu wissen, wie viele virtuelle Karten du akzeptierst, dass wir vor kurzem unser Feature für Zahlungsberichte aktualisiert haben, um unseren Hoteliers zu helfen, ihren virtuellen Kartenmix zu visualisieren.

Wie viel wird dich das kosten?

Das ist, was wir wissen:

Hoteliers zahlen für jede abgewickelte Zahlung Transaktionsgebühren. Falls du es nicht bemerkt hast, gibt es dafür einen dicken Posten in deiner Buchhaltung. Genauer gesagt, wird die überwiegende Mehrheit der Unternehmen im Gastgewerbe nach dem Interchange++ Preismodell abgerechnet, darunter auch Mews-Nutzer.

Das bedeutet, dass deine Transaktionsgebühren nicht aus einer einzigen Gebühr bestehen, sondern aus einem Mix aus drei verschiedenen Gebühren: 1) Lizenzgebühren 2) Interbankenentgelte 3) Servicegebühren von Händlern. Die Lizenzgebühren sind die Gebühren, die Visa und MasterCard für die Nutzung ihres Netzwerks erheben. Sie werden je nach Transaktionsart und Region festgelegt und wir Normalsterblichen haben keinen Einfluss darauf, sie zu ändern. Sie sind in der Regel viel niedriger (z. B. zwischen 0,1 % und 0,65 %) als die anderen Gebühren, sodass sich Schwankungen nicht so stark auf das Ergebnis auswirken.

Wenn du ein Mews-Benutzer bist und Zahlungen über unsere integrierte Zahlungslösung abwickelst, ist die Händlergebühr die normale Gebühr (d.h. kein Aufschlag), die wir bei Mews für die Zahlungsabwicklung berechnen. Wenn du jedoch eine andere Zahlungslösung verwendest, erhebt diese ihre eigene Provision, die du mit ihr vereinbart hast und die nicht schwanken wird.

Deine Gebühren könnten um 153 % steigen...

1) und 3) - die Lizenzgebühr und die Servicegebühr von Händlern - sind also nicht anfällig für plötzliche Änderungen oder Schwankungen. Fast ALLE Schwankungen bei den Transaktionsgebühren, die du zahlst, kommen von 2) - den Interbankenentgelten. Und genau diese Gebühren müssen Hoteliers und ihre Finanzteams so gut wie möglich verstehen. Das ist auch der Punkt, an dem die OTAs und andere ruchlose Geschäfte mit den Banken machen, die sich auf dich als Hotelier auswirken... aber das behandeln wir in einem anderen Artikel.

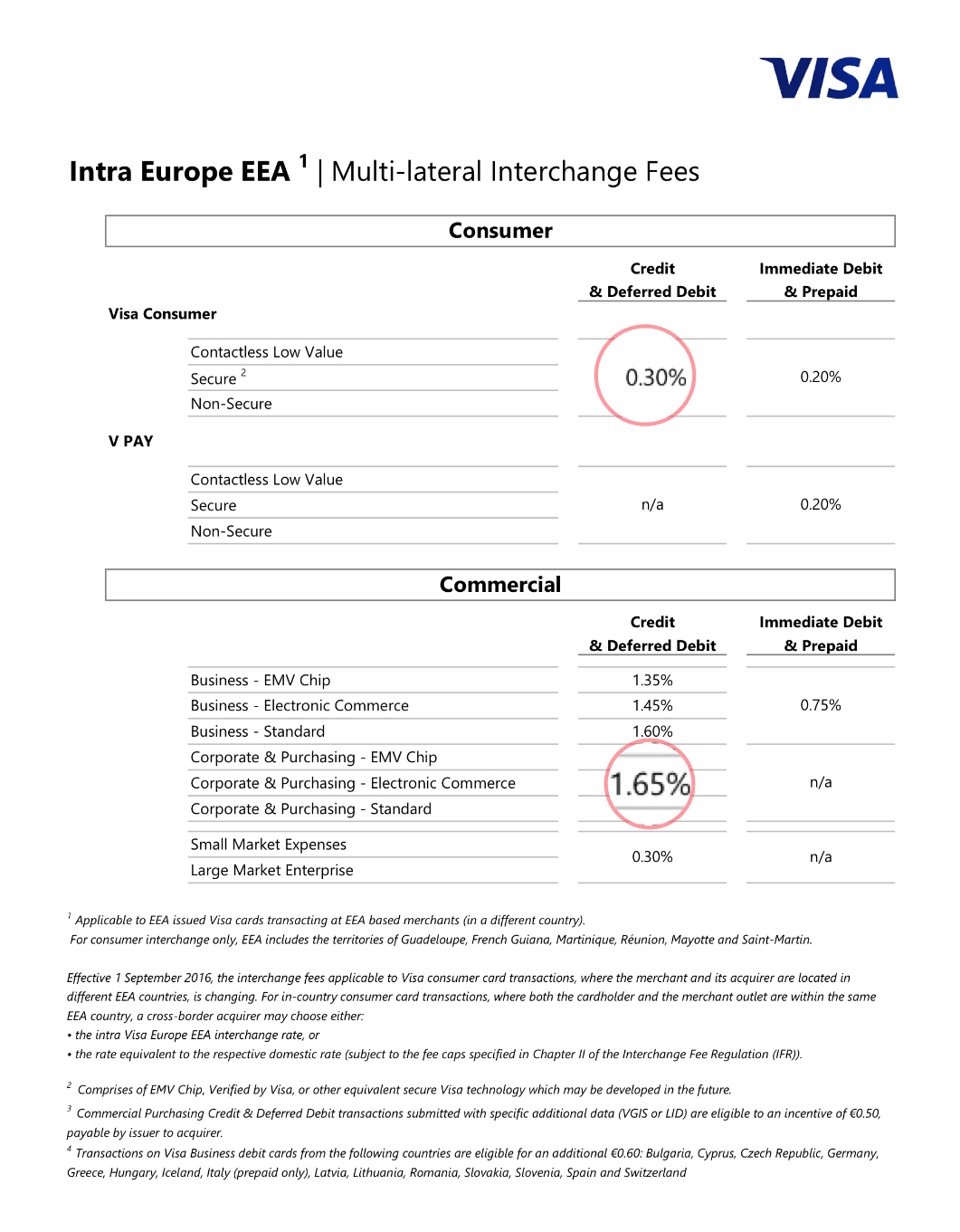

Es geht also um die Interbankenentgelte und wir wissen, dass bei einer normalen Online-Buchung mit einer Kreditkarte ein Interbankenentgelt von derzeit 0,3 % (bzw. 0,2 % bei Debitkarten) anfällt, das von den EU-Behörden reguliert und festgelegt wird. Wir wissen auch, dass virtuelle Karten von Visa oder MasterCard mit einer viel höheren Gebühr von 1,65% belastet werden. Wenn also alle deine Buchungen aus der EU kommen, sieht der Mix deiner Interbankenentgelte in etwa so aus (die Ratenkarten sind etwas detaillierter...). Bei Zahlungen aus Nicht-EU-Ländern würde dieser Satz in die Höhe schnellen, da die Interbankenentgelte in der Regel viel höher sind und nicht so stark reguliert werden wie innerhalb der EU. Nehmen wir einmal an, dass alle deine Zahlungen aus der EU kommen, um den mathematischen Zusammenhang zu verdeutlichen.

Hier ist ein Beispiel für ein verwirrendes Tarifblatt, das du vielleicht bekommen hast, und wir haben hervorgehoben, worauf du achten solltest:

Stell dir einen ganz einfachen Fall vor: Ed's Motel hat 100 Zimmer und verlangt 100 € pro Zimmer und Nacht. Alle Zimmer werden direkt von EU-Karteninhabern gebucht, sodass 100 Prozent deiner Zahlungen von der geltenden 0,3 %igen Interchange Rate betroffen sind.

100 x 100 € = 10.000 €

10.000 € x 0,3 % = 30 €

Das bedeutet, dass du 30 € an Interbankenentgelten zahlst.

Jetzt stell dir vor, dass das gleiche Ed's Motel die gleiche Anzahl von Buchungen zum gleichen Preis erhält, aber mit virtuellen Karten zum geltenden Interchange-Satz von 1,65% bezahlt wird

10.000 € x 1,65 % = 165 €

Das bedeutet, dass du bei demselben Umsatzvolumen allein für die Annahme virtueller Karten 165 € an Interchange-Gebühren zahlen würdest.

Das sind 5,5x mehr Gebühren. Stell dir vor, alle deine Direktbuchungen würden plötzlich zu virtuellen Karten? Das würde , dass die fette Zeile „Transaktionsgebühren" auf deinem Konto um das 5,5-fache ansteigen würde.

Jetzt machen wir die Sache ein bisschen komplexer (und realistischer). Die Hälfte deines Geschäfts kommt von OTAs und die andere Hälfte von Direktbuchungen. Das bedeutet, dass du je nach Art der Zahlung, die du abwickelst, mit unterschiedlichen Interchange-Gebühren konfrontiert wirst. Wir können davon ausgehen, dass die 50 Prozent deines Direktgeschäfts mit der geltenden Interchange-Gebühr von 0,3 % belastet werden. Bei deinen OTA-Buchungen wird es jedoch komplizierter, da es sich zur Hälfte um virtuelle Karten und zur Hälfte um direkt an dich gesendete Zahlungsdaten handelt.

5.000 € x 0,3 = 15 €

2.500 x 0,3 = 7.5 €

2.500 € x 1,65 = 41,25 €

Die Interbankenentgelte, die du derzeit zahlst, sind also die Summe aller oben genannten Beträge oder 63,75 €.

Der Haken an der Sache: Stell dir vor, die OTAs würden ihr gesamtes Geschäft als virtuelle Karten verschicken... das sähe dann so aus:

5.000 € x 0,3 = 15 €

5.000 € x 1,65 = 82,50 €

Die gesamten Interchange-Gebühren, die du zahlst, steigen also auf 97,50 €. Das ist ein Anstieg der Gebühren um 153 %...

Du kannst mit den Zahlen herumspielen, so viel du willst, um sie auf deine eigene Situation anzuwenden, aber eines ist sicher: Wenn du einen anständigen Anteil deines Geschäfts über OTAs abwickelst UND ein großer Teil dieses Geschäfts von EU-Personen (mit in der EU ausgestellten Karten) kommt, dann werden deine Gebühren sprunghaft ansteigen, da die großen bösen OTAs anfangen, mehr virtuelle Karten durchzuschicken.

Sei also auf der Hut ...

Wen wird das am meisten betreffen?

Diese Änderungen werden sich am stärksten auf Unterkünfte in der EU auswirken, die hauptsächlich Kunden aus der EU bedienen, die online mit Karten aus der EU bezahlen. Schließlich handelt es sich bei PSD2 um eine europäische Richtlinie...

Die Interbankenentgelte für Karten, die außerhalb der EU ausgestellt werden, sind nicht so stark reguliert oder kontrolliert, so dass sich die Gebühren, die du für diese Karten zahlst, wahrscheinlich nicht wesentlich ändern werden, da sie ohnehin schon höher sind. Wenn du also nur mit Karten buchst, die außerhalb der EU ausgestellt wurden, wird sich an den Transaktionsgebühren, die du zahlst, kaum etwas ändern.