Los cargos de transacciones de tarjetas están a punto de subir a partir del mes de Septiembre, probablemente sin que lo sepas. Éste es el motivo:

Todo gira en torno a las tarjetas virtuales y esas horribles OTAs, y francamente no hay nada que podamos hacer para detenerlas a día de hoy.

Las tarjetas virtuales siempre se promocionaron como una innovación financiera benigna para las empresas de hostelería y en general, así ha sido. Cuando llegaron después del año 2000, ofrecieron una solución de pago para aquellos que no tenían tarjetas corporativas y ayudaron a reducir el fraude, reducir el tiempo empleado en rellenar las hojas de gastos así como reducir el tiempo de comprobación de que dichos gastos estaban correctamente presentados. Las OTAs encuentran particularmente útiles dichas tarjetas ya que pueden estar disponibles solamente para el día de llegada, pueden cobrarse por una cantidad específica y pueden ser de un solo uso.

Por lo tanto, siempre han ayudado a facilitar las reservas, incluso la nueva ola de neo-bancos continúa participando en el juego de las tarjetas virtuales: Revolut lanzó recientemente tarjetas virtuales desechables que se destruyen después de cada transacción. Diseñadas para esos momentos vergonzosos en los que te encuentras a punto de realizar una compra en un sitio poco fiable.

Entre 2016 y 2017, HRS llevó a cabo un estudio dónde se evaluaron 30.000 reservas de hotel para 12 clientes corporativos que implementaron programas de tarjetas virtuales con AirPlus o American Express. Aunque el hallazgo principal del informe en realidad mostró que el uso de tarjetas virtuales redujo la tarifa promedio de habitación pagada por los bookers corporativos en un 12 por ciento, los resultados también revelaron otros beneficios en el impacto de aceptar tarjetas virtuales por parte de los hoteleros.

Los viajeros bajo programas de tarjetas virtuales tendieron a reservar hoteles locales y regionales con mayor sensibilidad al precio, y las reservas en ese segmento hotelero aumentaron del 30% al 40% después de la implementación de las tarjetas virtuales. Los viajeros bajo programas de tarjeta virtual también tendían a reservar viajes 11 días antes del viaje, mientras que habían reservado en un promedio de 8.5 días antes de la implementación de dicha tarjeta. La tasa de no presentación también disminuyó un promedio del 15 por ciento después de la implementación. "Dado que los viajeros saben que el pago de la estancia ya está establecido, parece que es menos probable que cancelen en el último minuto", dijo el portavoz. Los hoteleros se alegraron.

Pero, a pesar de ayudar a los hoteleros en muchos frentes, hay una gran verdad incómoda que acecha detrás de las tarjetas virtuales y radica en la oscuridad que rodea las tarifas de transacción más altas, más específicamente las tarifas de intercambio (continua más adelante), asociadas con la aceptación de ellas. Desde 2015 dentro de la UE, las tarifas de intercambio para tarjetas de débito y tarjetas de crédito de consumo se han regulado y limitado a 0.2% y 0.3% respectivamente. Fue una victoria para los hoteleros de la UE que aceptaron ese tipo de pagos pero, desafortunadamente las tarjetas virtuales se encuentran fuera de esta regulación y las tarifas de intercambio son más altas (más del 1.5%). Fuera de la UE, estas tasas tienden a ser más altas, siendo el mejor ejemplo los Estados Unidos.

Las OTAs preferirían que los hoteleros no lo supieran"

Aunque estas tarifas siempre han sido más altas para las tarjetas virtuales, hay una nueva e inquietante nube en el horizonte que aumentará drásticamente su uso e impactará a los hoteleros.

¿Qué ha cambiado? Existe una nueva ley a punto de implementarse en toda la UE. Para cumplir con la importante legislación financiera que entrará en vigor el 14 de septiembre, conocida románticamente como PSD2, las OTAs van a hacer un cambio estratégico importante en la forma en que procesan los pagos. De hecho, ya hemos visto que las OTAs ya han comenzado a moverse, y preferirían que los hoteleros no lo supieran.

Las OTAs doblan la apuesta por las tarjetas virtuales

Para las OTAs, la nueva legislación PSD2 y su requisito de autenticación reforzada del cliente (SCA) les presenta un especial dolor de cabeza.

Retrocedamos un paso y recordemos las dos formas en que las OTAs procesan los pagos de reserva en línea realizados por los huéspedes. O bien transmiten los datos de la tarjeta de pago directamente a la propiedad (por ejemplo, "Hotel Collect" de Expedia) o no lo hacen. En el caso de que no lo hagan y se hagan cargo del pago, emitirán una tarjeta virtual para enviar a la propiedad (por ejemplo, "Expedia Connect").

¿Qué significa esto hipotéticamente cuando se trata de verificar pagos y PSD2? En el primer caso y que la OTA transfiera los detalles de la tarjeta, significaría que el hotel recibe los detalles sin procesar de la tarjeta y debería verificar la transacción. Una experiencia de pago un poco caótica para el cliente que además implicaría ser enviado de un sitio web a otro, y ni el cliente, ni la OTA, ni la propiedad del hotel quieren eso.

En el último caso en que la OTA no transfiere los datos de la tarjeta, significa que la OTA procesará el pago por sí misma y realizará la verificación a través de su propio portal. En lo que al cliente se refiere, esto es mucho más sencillo y evita que el cliente se convierta en una patata caliente de verificación que pasa de un sitio web a otro y no corre el riesgo de ser asaltado por un bombardeo de ventanas de autenticación seguras 3D emergentes.

En resumen, para cumplir con PSD2, creemos que las OTAs duplicarán la emisión de tarjetas virtuales. ¿Por qué? Es una mejoría en la experiencia de pago por parte de los clientes desde su punto de vista y, más cínicamente, creemos que pueden haber cerrado acuerdos con entidades bancarias para compartir algunas de esas tarifas más altas; así que no espere ver pasar datos sin procesar de la tarjeta del huésped a usted mucho más tiempo. Las OTAs serán el principal procesador de pagos y la verificación del cliente se realizará en su portal y cuando acepten el pago. Repetimos, eso significa que ya no se transmitirán los datos de la tarjeta de pago a su propiedad. Hemos visto muchas pruebas de que las OTAs ya han comenzado a emitir más tarjetas virtuales antes del 14 de septiembre y la gran fecha de cambio.

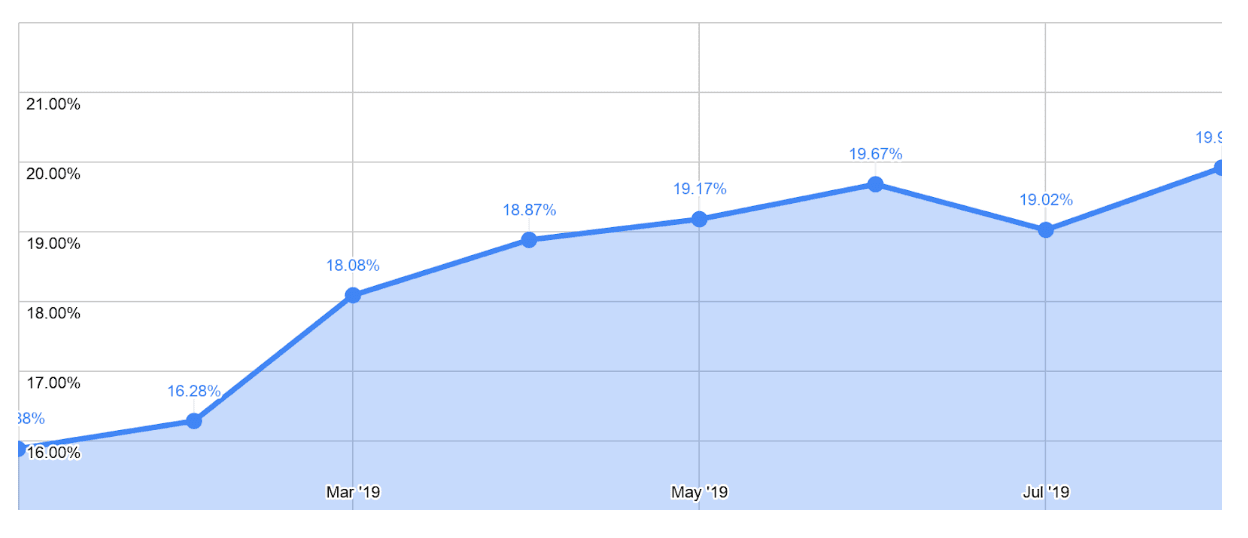

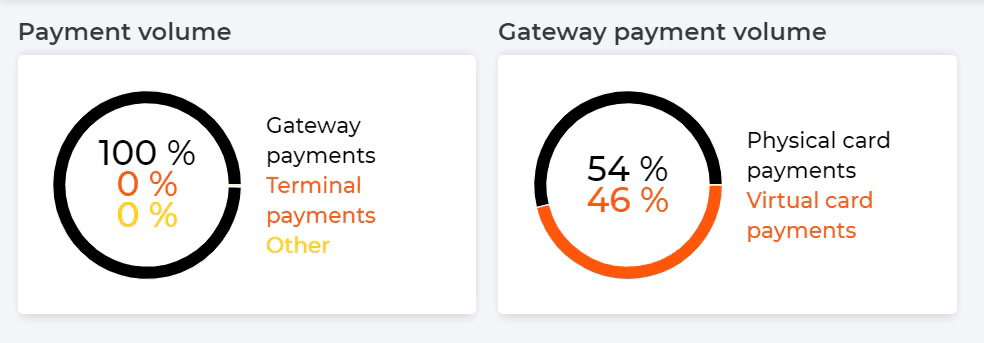

El cuadro a continuación muestra la proporción del uso de la tarjeta virtual como un porcentaje del volumen total de pagos en miles de propiedades que procesan pagos a través de nuestra cuenta Mews. El aumento del uso de las tarjetas virtuales ya ha comenzado.

Más tarjetas virtuales significa mayores tasas de transacción

Entonces, ¿qué implica este descarado, pero lógico, movimiento de las OTAs? Significa que usted pagará una mayor cantidad de tasas de transacción debido a las mayores tarifas de intercambio integradas que tienen todas las tarjetas virtuales.

Actualmente, no hay forma de evitar esta realidad. De hecho, saber cuántas tarjetas virtuales está usted aceptando es un asunto importante a tener en cuenta para los hoteleros que recientemente actualizaron la función de informe de pagos y que ayudará a nuestros hoteleros a visualizar la combinación de tarjetas virtuales.

¿Cuánto le costará esto?

Esto es lo que sabemos:

Los hoteleros pagan tasas de transacción por cada pago procesado. En caso de que se lo haya perdido, hay una línea que lo define en sus cuentas. Más específicamente, la gran mayoría de las empresas de hostelería están pagando por un modelo de precios Interchange ++, incluidos los usuarios de Mews.

Lo que esto significa es que sus tasas de transacción no son en realidad una tasa única, sino una combinación de tres cargos diferentes: 1) Tasas del esquema 2) Tasas de intercambio 3) Cargo por servicio comercial. Las tasas del esquema son las tasas que cobran Visa y MasterCard por usar su red y se establecen en función de los tipos de transacción y las regiones y ninguno de nosotros, simples mortales, tenemos mucho que decir al respecto. Por lo general, son mucho más bajos (que van desde 0.1% a 0.65%, por ejemplo) que las otras tarifas, por lo que las fluctuaciones no afectan tanto el resultado final.

El Cargo por servicio del comerciante, suponiendo que usted sea un usuario de Mews y procese pagos a través de nuestra solución integrada de pagos Merchant, es la tarifa normal (es decir, no existe un recargo) que nosotros en Mews cobramos por procesar pagos. Pero si utiliza otra solución de pago, le cobrarán su propia comisión que habría acordado y no fluctuará.

Las tasas que pagas pueden subir hasta un 153%..."

Por lo tanto, 1) y 3), la tarifa del Esquema y el Cargo por el Servicio del Comerciante, no serán susceptibles a cambios repentinos. Casi TODAS las variaciones en las tarifas de transacción que pagará vendrán de 2), las tarifas de Intercambio. Serán estos honorarios los que hoteleros y equipos financieros necesitarán comprender lo mejor posible, así como entender cómo pueden perjudicarle como hotelero los tratos nefastos que hagan las OTAs con entidades bancarias. Pero eso es para otro artículo.

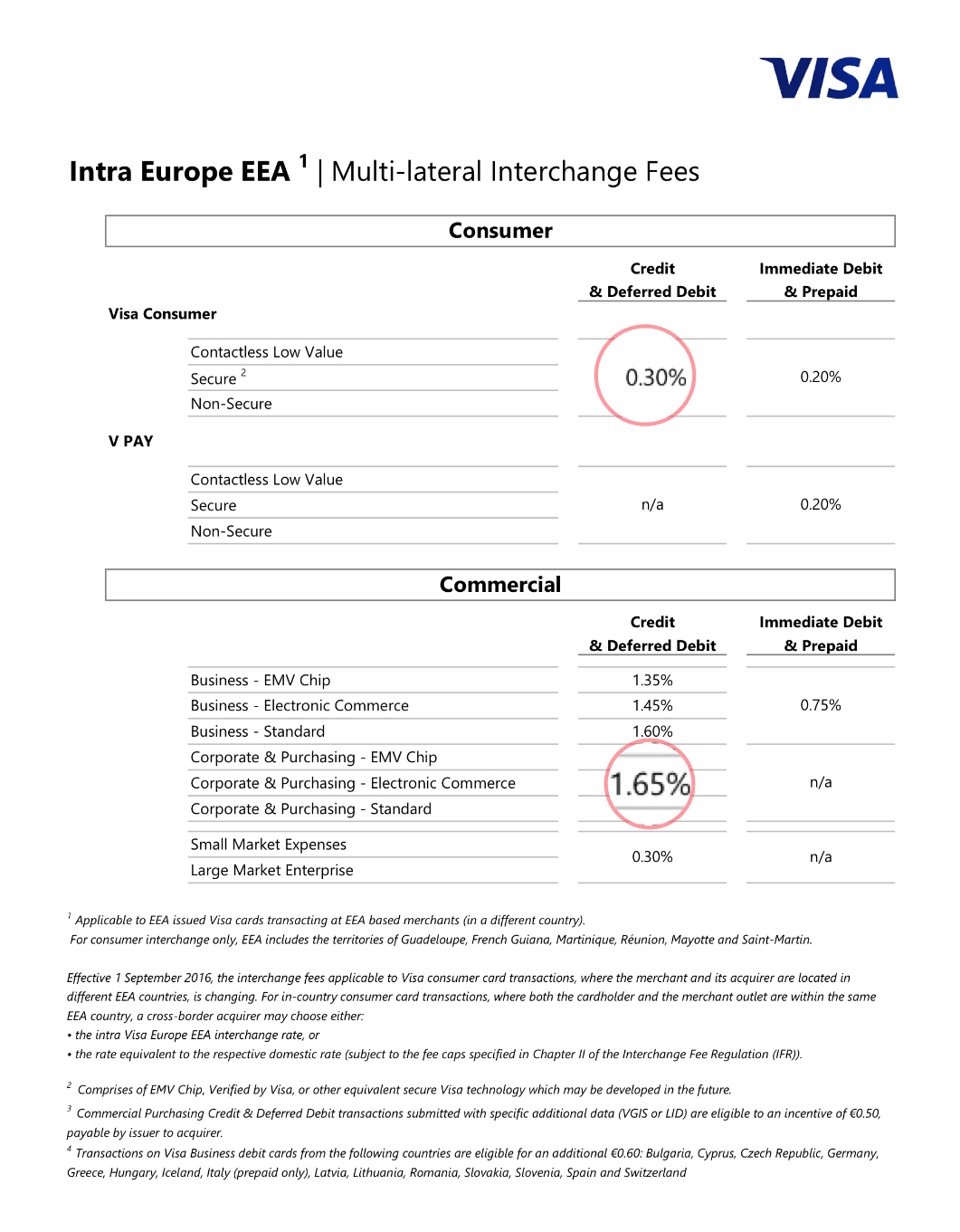

Por lo tanto, se trata de las tarifas de intercambio y sabemos que una reserva normal online para huéspedes con tarjeta de crédito tiene una tarifa de intercambio del 0.3% actualmente (o 0.2% para tarjetas de débito), que está regulada y establecida por las autoridades de la UE.

También sabemos que las tarjetas virtuales tienen una tarifa mucho más alta del 1.65% para Visa o MasterCard. Entonces, si todas sus reservas provienen de la UE, esto es más o menos (las hojas de tarifas son un poco más detalladas) cómo sería la combinación de sus tarifas de intercambio. Los pagos no pertenecientes a la UE harán que esta tasa se incremente, ya que las tasas de intercambio tienden a ser mucho más altas y no tan reguladas como dentro de la UE. Por ahora, y para hacer el caso matemático, supongamos que todos sus pagos provienen de la UE.

Aquí hay un ejemplo del tipo de hoja de tarifas confusa que le pueden haber mostrado y hemos resaltado en qué debe centrarse:

Ahora imagine el caso más rudimentario: Ed’s Motel tiene 100 habitaciones y cobra 100€ por habitación por noche. Todas las habitaciones se reservan directamente por los titulares de tarjetas de la UE, por lo que el 100% de sus pagos se ven afectados por la tasa de intercambio del 0.3% aplicable.

100 x 100€ = 10.000€

10.000€ x 0.3% = 30€

Eso significa que paga 30 € de las tarifas de intercambio.

Ahora imagine el mismo Ed’s Motel que obtiene el mismo número de reservas a la misma tarifa pero que se paga con tarjetas virtuales al 1.65% de tasa de intercambio aplicable.

10.000€ x 1.65% = 165€

Eso significa que pagaría 165€ en tarifas de intercambio en el mismo volumen de negocios simplemente por tomar tarjetas virtuales.

Eso es 5,5 veces más en tarifas. Ahora imagínese si todas sus reservas directas de repente se convirtieron en tarjetas virtuales. Eso implicaría que el volumen de "tarifas de transacción" en sus cuentas se volvería 5,5 veces más grande.

Ahora hagamos las cosas un poco más complejas (y más realistas). La mitad de su negocio proviene de OTAs y la otra mitad de reservas directas. Por lo tanto, eso significa que actualmente se enfrenta a una combinación de tarifas de intercambio según el tipo de pago que esté procesando. Podemos suponer que el 50 por ciento de su negocio directo se cobra a la tarifa de intercambio del 0.3% correspondiente. Pero sus reservas de OTAs son complicadas, ya que la mitad de ellas son tarjetas virtuales y la otra mitad son detalles de pago que se le envían directamente.

5.000€ x 0.3 = € 15€

2.500 x 0.3 = 7.5€

2.500 x 1.65 = 41.25€

Por lo tanto, las tarifas de intercambio que paga actualmente son la suma de todo lo anterior o 63.75€.

Ahora aquí está el problema: imagínese que las OTAs decidieran enviar todos sus negocios como tarjetas virtuales. Se vería así:

5.000€ x 0.3 = 15€

5.000€ x 1.65 = 82.5€

Por lo tanto, las tarifas de intercambio totales que paga aumentan a 97.5€. Eso es un aumento del 153%.

Puede jugar con los números todo lo que quiera aplicándolo a su propia situación, pero una cosa es segura: si tiene una buena cantidad de negocio proveniente de OTAs y gran parte de ese negocio es de personas de la UE (con tarjetas emitidas por la UE) entonces las tarifas que paga están a punto de aumentar en la medida en que las grandes OTAs empiecen a enviar más tarjetas virtuales.

Aviso al comprador...

¿A quién afectará más esto?

Estos cambios tendrán mayor impacto en las propiedades en la UE que atienden a una base de clientes principalmente de la UE que pagan online con tarjetas emitidas desde dentro de la UE. Después de todo, PSD2 es una directiva europea.

Las tasas de intercambio en las tarjetas que se emiten desde fuera de la UE no están tan reguladas o controladas, por lo que es poco probable que las tasas que paga por ellas cambien mucho, ya que son más altas. Por lo tanto es probable que en todas sus reservas que provengan de tarjetas no emitidas por la UE haya pocos cambios en las tarifas de transacción que paga.