De transactiekosten voor betaalkaarten stijgen vanaf september, waarschijnlijk zonder dat je het weet. En waarom? Dat heeft allemaal te maken met virtuele kaarten en die vervelende OTA's en is er (voorlopig) niets dat we kunnen doen om ze tegen te houden...

Virtuele kaarten werden altijd gezien als een goede financiële ontwikkeling in de hospitalitysector en over het algemeen is dat ook wel zo. Toen ze begin deze eeuw populair werden, boden ze een betaaloplossing voor wie geen zakelijke betaalkaart had en zorgden ze voor minder fraude en minder tijdverspilling bij het indienen van declaraties en het afstemmen van transacties. Vooral de OTA's vonden ze handig, omdat je ze kunt activeren voor alleen de dag van aankomst. Je kunt er een specifiek bedrag mee afrekenen en ze eenmalig gebruiken. Ze hebben dus altijd boekingen gestimuleerd en zelfs al die nieuwe banken duiken vol in de virtuele kaarten. Revolut heeft onlangs nog virtuele kaarten voor eenmalig gebruik gelanceerd die worden vernietigd na elke transactie. Ze zijn gemaakt voor precies die momenten waarop je een aankoop doet op een niet al te betrouwbaar uitziende site ...

In 2016 en 2017 analyseerde HRS 30.000 hotelboekingen voor 12 zakelijke klanten die een virtueel kaartprogramma hadden lopen via AirPlus of American Express. Hoewel de belangrijkste conclusie uit het onderzoeksrapport was dat door het gebruik van virtuele kaarten de gemiddelde door zakelijke boekers betaalde kamerprijs met 12 procent afnam, lieten de resultaten ook meerdere voordelen voor hoteliers zien van het accepteren van virtuele kaarten.

Reizigers die deelnamen aan een virtueel kaartprogramma waren geneigd om meer prijsgevoelige regionale en lokale hotels te boeken in dit hotelsegment. Dit percentage nam na het implementeren van virtuele kaarten toe van 30 tot 40 procent. Reizigers die deelnamen aan een virtueel kaartprogramma boekten gemiddeld 11 dagen voordat ze op reis gingen. Vóór het implementeren van virtuele kaarten was dat gemiddeld 8,5 dag. Het no-showpercentagenam ook gemiddeld 15 procent af na de implementatie. "Het lijkt erop dat als reizigers weten dat de betaling voor het verblijf al is geregeld, ze minder geneigd zijn op het laatste moment te annuleren," zei de woordvoerder. Hoteliers juichten dit toe...

Maar ondanks het feit dat virtuele kaarten veel voordelen hebben voor hoteliers, is er één groot nadeel dat verborgen blijft: de hogere transactiekosten, met name de interchange fees (daarover later meer) die erbij komen kijken als je virtuele kaarten accepteert. Sinds 2015 zijn de interchange fees voor betaalpassen en creditcards van consumenten in de EU gereguleerd en zit er een limiet aan van respectievelijk 0,2% en 0,3%. Dat was prettig voor hoteliers in de EU die dit soort betalingen accepteerden, maar helaas gelden deze regels niet voor virtuele kaarten en zijn de interchange fees daarvan hoger (meer dan 1,5%). Buiten de EU zijn deze kosten nog veel hoger, vooral in de VS.

"De OTA's hebben liever niet dat hoteliers dat weten."

Hoewel deze kosten altijd al hoger lagen voor virtuele kaarten, is er een nieuwe dreiging op komst waardoor het gebruik van deze kaarten sterk zal toenemen, wat veel impact zal hebben op hoteliers ...

Wat is er veranderd? Er is een belangrijke nieuwe wet die in de EU ingaat. Om de belangrijke financiële wetgeving na te leven die op 14 september in de hele EU van kracht wordt, de PSD2 (beschikbaar in het Engels), gaan de OTA's een enorme strategische verschuiving maken in hoe ze betalingen verwerken. Sterker nog, we zien dat OTA's daar al mee bezig zijn, en ze hebben liever niet dat hoteliers dat weten ...

OTA's zetten dik in op virtuele kaarten

De aankomende wet PSD2 (beschikbaar in het Engels) en de vereisten ervan voor sterke klantauthenticatie (strong customer authentication, SCA) is een echt hoofdpijndossier voor de OTA's.

Laten we een stapje terug nemen en even kijken naar de twee manieren waarop OTA's betalingen voor online boekingen van gasten verwerken. Ze geven de betaalkaartgegevens rechtstreeks door aan de accommodatie (Bijvoorbeeld via Hotel Collect in het geval van Expedia) of ze doen dat niet. Doen ze dat niet en verwerken ze zelf de betaling, dan geven ze een virtuele kaart uit en sturen ze die naar de accommodatie (bijvoorbeeld Expedia Collect).

Wat heeft dit te maken met the authenticatie van betalingen en PSD2? Als de OTA de kaartgegevens van de gast doorgeeft, betekent het dat het hotel de ruwe kaartgegevens ontvangt en zelf verantwoordelijk is voor de authenticatie van de transactie. Het betalen zou dan rommelig verlopen voor de gast, die van website naar website wordt gestuurd... en daar zit niemand op te wachten: de gast niet, de OTA niet en het hotel niet.

Als de OTA de kaartgegevens van de gast niet doorgeeft, zou dat betekenen dat de OTA de betaling zelf verwerkt en de authenticatie uitvoert in hun eigen portal. Voor gasten is dit veel beter. Ze worden niet van de ene naar de andere website gestuurd voor authenticatie en lopen geen risico om met pop-upvensters te worden gebombardeerd voor 3D Secure-beveiliging.

Kortom, om de PSD2-wet na te leven, denken wij dat de OTA's veel meer virtuele kaarten zullen gaan uitgeven. Waarom? Omdat ze dan aan de authenticatievereisten (SCA) van PSD2 kunnen voldoen, klanten makkelijker kunnen betalen en, heel cynisch bekeken: wij denken dat ze deals hebben gesloten met banken om de hogere kosten te delen... dus verwacht maar niet dat ze nog veel ruwe kaartgegevens van gasten met je zullen delen. De OTA wordt de belangrijkste betalingsverwerker en de authenticatie van gasten gebeurt via hen wanneer ze de betaling ontvangen. Nogmaals: de betaalkaartgegevens zullen niet meer aan je hotel worden doorgegeven. We hebben al veel bewijs gezien dat de OTA's al veel meer virtuele kaarten zijn gaan uitgeven in aanloop naar 14 september, de belangrijke datum waarop de wet ingaat.

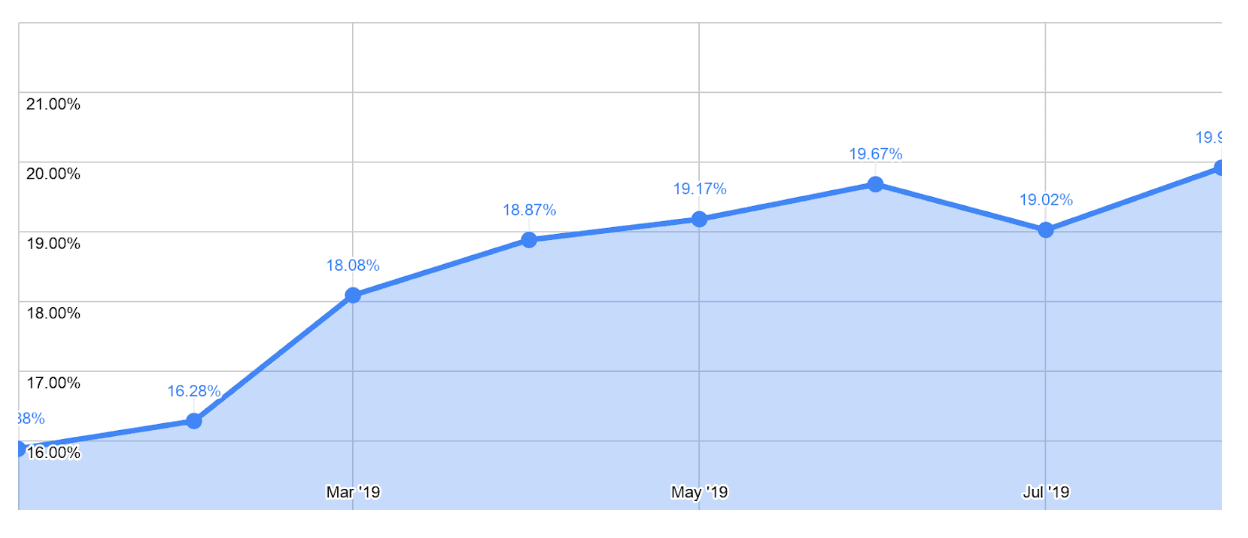

In de onderstaande grafiek staat het aandeel gebruik virtuele kaarten als percentage van het totaal aantal betalingen in duizenden hotels die betalingen verwerken via Mews Payments. Het gebruik van virtuele kaarten is al aan het toenemen ...

Meer virtuele kaarten betekent hogere transactiekosten

Wat houdt deze brutale, maar logische stap van de OTA's nu concreet in? Het betekent dat je meer transactiekosten voor kaarten gaat betalen vanwege de hogere interchange fees van alle virtuele kaarten.

Om dit moment kun je dat niet omzeilen. Sterker nog, het aantal virtuele kaarten dat je accepteert als hotelier is zo belangrijk om in de gaten te houden als regelitem, dat we onlangs onze betaalrapporten hebben aangepast, zodat hoteliers beter inzicht krijgen in het aandeel virtuele kaarten.

Hoeveel gaat dit je kosten?

Dit is wat we nu weten:

Hoteliers betalen transactiekosten voor elke verwerkte betaling. Mocht je het gemist hebben, er staat een dikke vette regel in je boekhouding hiervoor. Nog specifieker: de overgrote meerderheid van de hospitalitybedrijven wordt een Interchange++ prijsmodel in rekening gebracht, ook gebruikers van Mews.

Dit betekent dat je transactiekosten niet bestaan uit één soort kosten, maar uit een mix van drie verschillende soorten kosten: 1) Scheme fees 2) Interchange fees 3) servicekosten van de aanbieder. Scheme fees zijn kosten die partijen zoals Visa en MasterCard in rekening brengen voor het gebruik van hun netwerk. Deze kosten zijn gebaseerd op transactietypen en regio's en wij hebben daar niets over te zeggen. Ze zijn meestal veel lager (bijvoorbeeld tussen de 0,1% en 0,65%) dan de andere kosten, dus fluctuaties hebben veel minder invloed op de winst.

De servicekosten van de aanbieder, aangenomen dat je Mews-gebruiker bent en betalingen verwerkt via onze geïntegreerde betaaloplossing, zijn de normale kosten (d.w.z. geen extra toeslagen) die wij van Mews in rekening brengen voor het verwerken van betalingen. Maar als je een andere betaaloplossing gebruikt, brengt die partij zelf ook commissie in rekening. Daar ben je mee akkoord gegaan en die fluctueert niet.

De kosten die je betaalt, kunnen met wel 153% stijgen...

De scheme fees en servicekosten van de aanbieder veranderen niet zomaar. Bijna ALLE veranderingen in de transactiekosten komen van de interchange fees. Het zijn deze kosten die hoteliers en hun financiële teams zo goed mogelijk moeten begrijpen. Dit zijn de kosten waarvoor OTA's en anderen verwerpelijke deals met banken sluiten die invloed hebben op jou als hotelier... maar daar wijden we wel een keer een ander artikel aan.

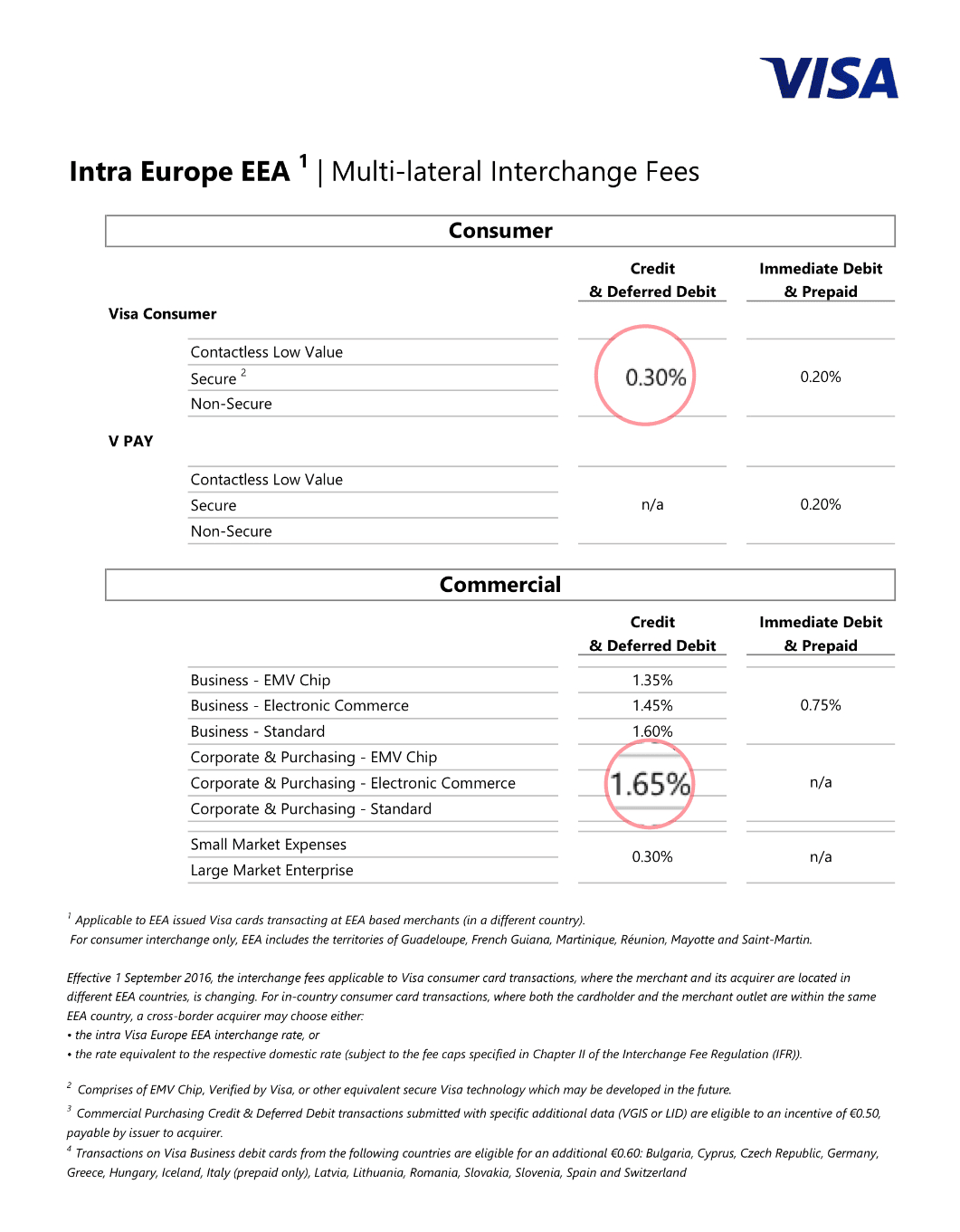

Het gaat dus om de interchange fees. We weten dat er momenteel bij een normale online boeking van een gast met creditcard een interchange fee van 0,3% in rekening wordt gebracht (0,2% voor betaalpassen). Dit is gereguleerd en vastgesteld door EU-autoriteiten. We weten ook dat voor virtuele kaarten van partijen zoals Visa of MasterCard veel hogere kosten van 1,65% gelden. Dus als al je boekingen vanuit de EU komen, dan is dit grofweg (de tariefkaarten zijn iets gedetailleerder) hoe de mix van interchange fees eruit zou kunnen zien. Voor betalingen van buiten de EU gelden veel hogere kosten, aangezien de interchange fees veel hoger en minder gereguleerd zijn dan in de EU. Laten we er voor het rekensommetje even vanuit gaan dat al je betalingen van binnen de EU komen.

Hier is een voorbeeld van de verwarrende tarieven die je misschien gezien hebt. We hebben gemarkeerd waar je naar moet kijken:

Stel je nu een simpel geval voor: Ed's Motel heeft 100 kamers en de kamerprijs is € 100 per kamer per nacht. Alle kamers worden rechtstreeks geboekt door kaarthouders in de EU, dus voor 100% van je betalingen wordt een interchange fee van 0,3% in rekening gebracht.

100 x € 100 = € 10.000

€ 10.000 x 0,3% = € 30

Dat betekent dat je € 30 aan interchange fees betaalt.

Stel je nu eens voor dat hetzelfde Ed's Motel hetzelfde aantal boekingen tegen hetzelfde tarief krijgt, maar betaald wordt via virtuele kaarten met een interchange fee van 1,65%.

€ 10.000 x 1,65% = € 165

Dat betekent dat je € 165 aan interchange fees betaalt voor evenveel omzet, puur en alleen omdat je virtuele kaarten accepteert.

De kosten zijn nu dus 5,5 keer zo hoog. Stel je nu eens voor dat al je rechtstreekse boekingen met virtuele kaarten werden gemaakt. Dat zou betekenen dat die dikke vette regel 'Transactiekosten' in je boekhouding 5,5 keer zo hoog werd.

Laten we het nu eens wat ingewikkelder (en realistischer) maken. De helft van je boekingen komt van OTA's en de andere helft is rechtstreeks. Dat betekent dat je te maken hebt met een mix van interchange fees, afhankelijk van het type betaling dat je verwerkt. We gaan er vanuit dat voor 50% van je rechtstreekse boekingen een interchange fee van 0,3% geldt. Maar je OTA-boekingen zijn ingewikkelder. De helft ervan is betaald met een virtuele kaart en van de andere helft heb je de betaalgegevens wel ontvangen.

€ 5000 x 0,3% = € 15

€ 2500 x 0,3% = € 7,50

€ 2500 x 1,65% = € 41,25

De interchange fees die je nu betaalt, zijn alle bovenstaande regels bij elkaar opgeteld: € 63,75.

Maar hier komt de aap uit de mouw: stel je voor dat de OTA's besluiten om al hun boekingen met een virtuele kaart te doen. Dan ziet het plaatje er zo uit:

€ 5000 x 0,3% = € 15

€ 5000 x 1,65% = € 82,50

Dan worden de interchange fees die je moet betalen ineens een stuk hoger: € 97,50. Dat is een kostenstijging van 153% ...

Je kunt met de cijfers spelen zoveel je wilt om ze toe te passen op je eigen situatie, maar één ding is zeker: als je veel boekingen krijgt van OTA's EN veel boekingen van gasten uit de EU (met in de EU uitgegeven kaarten), dan gaan je kosten enorm stijgen zodra de grote boze OTA's meer virtuele kaarten gaan gebruiken.

Dus wees op je hoede ...

Op wie heeft dit de meeste invloed?

Deze veranderingen hebben de meeste invloed op hotels in de EU waarvan de meeste gasten uit de EU komen en waarvan de gasten online betalen met kaarten die binnen de EU zijn uitgegeven. PSD2 is namelijk een Europese wet ...

De interchange fees op kaarten die buiten de EU zijn uitgegeven, worden minder gereguleerd of gecontroleerd, dus de kosten die je daarvoor betaalt, zullen minder veranderen omdat ze al hoger zijn. De kans is dus groot dat als al je boekingen met kaarten van buiten de EU worden betaald, er weinig zal veranderen aan de hoogte van de transactiekosten die je betaalt.