Los retrocesos de cargo siempre han sido un problema para los hoteleros. Son un obstáculo que afecta a la rentabilidad y, a menudo, el proceso de disputa de un retroceso de cargo consume mucho tiempo y energía. Aunque los retrocesos de cargo existen para proteger a los titulares de tarjetas contra el fraude o la falta de servicio, desafortunadamente, también se usan como una manera de evitar pagar lo que se debe, en nuestro caso, servicios hoteleros.

Entonces, ¿cuál es la solución? En este artículo, analizaremos el proceso completo de un retroceso de cargo y veremos cuál es la mejor manera de gestionarlo como hotelero. Te ayudaremos a comprender los retrocesos de cargo, responder con rapidez y ofrecer las pruebas necesarias para disputarlos. Todo esto es fundamental para los hoteleros que quieren proteger sus ingresos y mantener la rentabilidad.

¿Qué es un retroceso de cargo?

Empecemos por lo básico. Más allá de ser un concepto que causa temor en el mundo del comercio electrónico, un retroceso de cargo es una reversión de una transacción que inicia el banco del cliente cuando el titular de la tarjeta no está de acuerdo con un cargo. Se diferencia del reembolso en que éste suele ser iniciado por el proveedor de servicios y no por el banco.

Para el titular de la tarjeta, los retrocesos de cargo sirven como protección contra comerciantes deshonestos y cargos no autorizados. Sin embargo, para el negocio, representa una amenaza inesperada y no deseada para sus ingresos.

¿Quiénes están involucrados en el proceso de retrocesos de cargo?

El proceso involucra no solo al titular de la tarjeta, el banco y el proveedor del servicio. Estos son todos los actores que participan:

- El titular de la tarjeta

- El emisor de la tarjeta

- La red de tarjetas (como Visa, Mastercard, Amex)

- El adquirente o la pasarela de pago (Adyen, Stripe)

- El comerciante o proveedor del servicio

¿Qué puede provocar un retroceso de cargo?

Los retrocesos de cargo los inicia un titular que, por algún motivo, no está de acuerdo con una transacción realizada con su tarjeta. El titular debe comunicar el problema a su banco, que clasifica la queja usando uno de los "códigos de motivo" predefinidos. Generalmente, las razones de los retrocesos de cargo se agrupan en cuatro categorías principales: fraude, problemas con el servicio, errores en el procesamiento y problemas de autorización.

En total, existen 151 códigos para los retrocesos de cargo en las cuatro principales redes de tarjetas. Para simplificar, las pasarelas de pago Adyen y Stripe han agrupado estos códigos en ocho categorías:

Entonces, ¿cuáles son las principales razones para los retrocesos de cargo en la industria hotelera?

- El cliente no reconoce el cargo en su cuenta

- El cliente quiere evitar pagar por el alojamiento o el servicio porque no quedó satisfecho con lo ofrecido

- El cliente ha olvidado que realizó esa compra

- Una persona de su entorno pudo haber usado su tarjeta y el cliente no reconoce la transacción

- El cliente no está de acuerdo con el cargo por cancelación o no presentación

- Uso fraudulento de la tarjeta, como tarjetas robadas o pruebas de límites de crédito

Retrocesos de cargo por fraude

La mayoría de los retrocesos de cargo que reciben los comercios se clasifican bajo el código "Fraudulento". Sin embargo, según las investigaciones más recientes, solo el 29 % de estos realmente corresponden a fraude. El 71 % restante se considera “fraude amistoso”, ya que el titular de la tarjeta no recuerda la transacción y solo necesita una aclaración.

Esto suele ocurrir cuando el titular de la tarjeta afirma que su tarjeta ha sido robada o utilizada sin su autorización, o si ha sido víctima de robo de identidad. A menudo, el titular de la tarjeta no reconoce o recuerda haber realizado la compra, especialmente si la entidad legal que figura en el extracto de la tarjeta es diferente al lugar donde se realizó la compra.

Retrocesos de cargo relacionados al producto o servicio

Los retrocesos de cargo relacionados con el servicio suelen ocurrir cuando un cliente no está satisfecho con lo que ha recibido o no se cumple con el servicio prometido. Esto puede suceder, por ejemplo, si la habitación no está en las condiciones esperadas, si hay problemas con la higiene o limpieza, o si la habitación no coincide con la descripción.

Errores de procesamiento

Los errores de procesamiento pueden abarcar diversos problemas, como fallos técnicos, cargos duplicados, fallos en el sistema, reembolsos mal gestionados o errores durante la autorización.

Problemas de autorización

Y esto nos lleva al próximo punto: los cargos por autorización. Esto ocurre cuando se aplican cargos adicionales por servicios o comodidades que no han sido autorizadas por el huésped, o cuando el hotel realiza una retención en la tarjeta de crédito del huésped para cubrir gastos imprevistos, y el huésped no está de acuerdo con esos cargos.

¿Cuál es la importancia de los retrocesos de cargo?

Los retrocesos de cargo son importantes porque no solo afectan a tu hotel, también a la percepción que los huéspedes tienen de él.

Protección del consumidor

Como hotel, es esencial proteger a los huéspedes contra el fraude y garantizar la calidad de tus servicios para construir una relación de confianza. Al proteger los pagos de tus huéspedes y ofrecerles una forma de recuperar fondos en caso de transacciones fraudulentas o no autorizadas, demuestras que te importa su seguridad y, por ende, su negocio.

Responsabilidad

La posibilidad de pedir un retroceso de cargo brinda a los huéspedes la seguridad de que cualquier cargo incorrecto será corregido. Esto no solo mejora la percepción de tu marca, sino que también ayuda a mantener una buena reputación. Además, fomenta la integridad del negocio, ya que los hoteles deben revisar los cargos al final de la estancia para evitar retrocesos de cargo.

Cumplimiento de normativas

Es fundamental que tu hotel siga las normas y regulaciones de las redes de pago para poder aceptar tarjetas de crédito. También es un derecho del consumidor poder solicitar un reembolso si los cargos son incorrectos.

Reducción de pérdidas económicas

Para evitar pérdidas financieras por retrocesos de cargo, los hoteles deben mejorar su responsabilidad y adoptar medidas de protección contra fraudes. Implementar estas medidas ayuda a reducir el riesgo de pérdidas económicas causadas por fraudes o errores humanos.

Cómo responder ante un retroceso de cargo

Entender el código de motivo de un retroceso de cargo te permite identificar la causa del conflicto y presentar una respuesta sólida con la evidencia necesaria para aumentar tus posibilidades de ganar el caso. Por ejemplo, supongamos que a un cliente se le cobra una tasa por no presentarse y solicita una devolución de cargo a su banco. El código de motivo te dirá que se trata de un cliente que no se presentó. Con esta información, podrás proporcionar pruebas de que el huésped no acudió tu hotel y de que se le informó con antelación sobre los cargos aplicables por no presentarse a la reserva.

Conocer estos códigos te ayudará a evitar conflictos en el futuro y a identificar y solucionar problemas en tus procesos.

Para obtener detalles sobre las pruebas básicas necesarias para responder a este tipo de reclamaciones, consulta nuestra guía sobre cómo responder a retrocesos de cargo.Cómo responder a un retroceso de cargo.

Cómo disputar un retroceso de cargo

En el proceso de disputa de un retroceso de cargo, tanto el titular de la tarjeta como el comerciante presentan pruebas para demostrar quién tiene razón. Como comerciante, tienes la oportunidad de ganar la disputa si preparas bien tu caso y ofreces las pruebas apropiadas para refutar la reclamación.

Es importante tener en cuenta que el banco emisor o el adquirente puede cobrar una tasa por el proceso de disputa. Esta tarifa se te devolverá si ganas el caso pero, si pierdes, se la quedará el banco emisor o el adquirente.

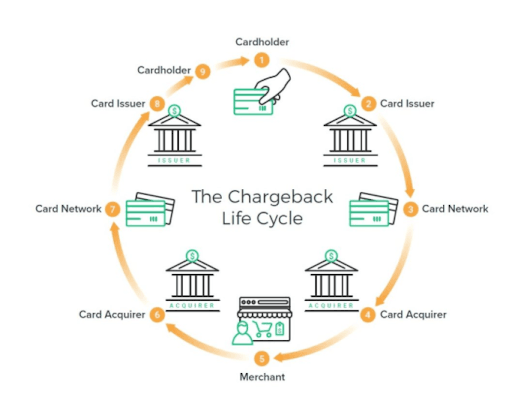

A continuación, te mostramos cómo se gestionan los retrocesos de cargo, paso a paso.

1. El titular de la tarjeta se pone en contacto con su banco

El titular de la tarjeta avisa a su banco emisor y le comunica que hay una transacción concreta que desea impugnar.

2. El banco emisor revisa la reclamación

El banco emisor examina los documentos proporcionados y la explicación del titular sobre por qué considera que la transacción no es legítima. A continuación, el banco decide si rechaza las pruebas aportadas por el titular de la tarjeta si son débiles o poco fiables, o si acepta la reclamación y la envía a la entidad adquirente a través de la red de tarjetas.

3. El adquirente recibe el retroceso de cargo

Si el banco emisor considera que la reclamación es válida, envía una notificación al adquirente y retira el importe disputado.

4. El comerciante recibe el retroceso de cargo

El siguiente paso es que la entidad adquirente envíe una reclamación al comerciante o proveedor de servicios. A continuación, el comerciante puede:

- Aceptar el retrocso de cargo, lo que resultará en el reembolso al titular de la tarjeta.

- Defender la transacción presentando evidencias relevantes

Si el comerciante cree que el retroceso de cargo no está justificado, debe proporcionar pruebas sólidas al adquirente y al banco emisor.

5. El adquirente recibe la evidencia

El adquirente es el primero en recibir la evidencia presentada por el comerciante. Si considera que la evidencia es adecuada, la enviará al banco emisor.

6. El banco emisor revisa la evidencia

Una vez que el banco emisor revisa la evidencia del comerciante, tiene dos opciones:

- Aceptar que el comerciante hizo el cargo correctamente, pedir al titular de la tarjeta que retire el reclamo y devolver el importe disputado al comerciante.

- Aceptar que el titular de la tarjeta tiene razón y resolver el caso a favor del titular.

7. Arbitraje

En casos más complejos, la evidencia puede pasar a la etapa de Arbitraje, donde las redes de tarjetas deciden quién tiene razón. La decisión de la red de tarjetas es definitiva y no puede ser apelada.

¿Cuánto tiempo tarda en procesarse un retroceso de cargo?

En general, resolver este tipo de disputas puede llevar tiempo. El plazo varía según las redes de tarjetas, ya que cada una tiene reglas y tiempos diferentes.

Por lo general, el titular de la tarjeta puede iniciar un retroceso de cargo hasta 120 días después de la transacción. Tras proporcionar las pruebas para que el banco emisor las revise, el proceso suele tardar entre 60 y 75 días en resolverse. La decisión del banco es final y no se puede impugnar directamente.

Cómo evitar retrocesos de cargo

Saber cómo funcionan los retrocesos de cargo es útil, pero es normal que te preguntes: ¿cómo puedo protegerme de retrocesos de cargo injustos desde el principio?

La mala noticia es que algunos retrocesos de cargo son inevitables, simplemente porque a la gente no le gusta perder dinero. Además, a menudo es más sencillo y menos incómodo para un cliente pedir un retroceso de cargo a su banco en lugar de contactar directamente con la propiedad para solicitar un reembolso.

A pesar de esto, hay medidas proactivas que puedes tomar para reducir la probabilidad de recibir este tipo de reclamaciones.

Utiliza un descriptor de pago claro en Mews

Cuando un titular de tarjeta revise su extracto bancario, debería poder identificar de inmediato la compra que realizó. Evita usar nombres de la empresa matriz o abreviaciones que solo tienen sentido para ti.

Ejemplo: si tu propiedad se llama "Madison Belle Hotel" y tu nombre comercial es Belle Holding, utiliza el descriptor "MadisonBelle" en lugar de "BelleHolding", ya que este último podría resultar confuso para el titular de la tarjeta.

Asegúrate de que tus políticas de pago y reembolso estén claramente presentadas al cliente y que puedas demostrarlo

Si un cliente disputa tus políticas de tarifas u otros cargos, tu mejor defensa es mostrar que aceptó los términos y condiciones al hacer la reserva y que recibió un correo electrónico de confirmación con estos términos claramente expuestos.

Ejemplo: si un huésped se niega a pagar la tarifa de no-show/cancelación alegando que las políticas no se le comunicaron, asegúrate de que todas las plataformas donde ofreces habitaciones tengan políticas de cancelación y reembolso claramente indicadas, y que el cliente siempre reciba un correo electrónico de confirmación resumiendo estos términos.

Comunícate con los clientes

Las tarjetas de crédito suelen guardarse en archivo para luego hacer cargos por servicios adicionales. Si el cliente ya se ha ido del hotel, es posible que no sepa por qué o para qué se le ha cobrado.

Ejemplo: si un huésped se va del hotel y se le cobra por artículos del minibar o daños en la habitación sin habérselo informado antes, es muy probable que el titular de la tarjeta solicite un retroceso de cargo.

Conclusión

Y eso es todo. Esperamos que los retrocesos de cargo sean algo raro (idealmente, que nunca ocurran) y que la información proporcionada te ayude a entender mejor el proceso y a reducir su frecuencia.

Si tu propiedad opera con Mews y tienes alguna pregunta, no dudes en contactar con nuestro equipo de soporte, Mews Support. Para leer más consejos, consulta nuestra guía sobre cómo prevenir retrocesos de cargo fraudulentos en la plataforma Mews..

¿Ya cuentas con una solución de pagos moderna en tu hotel?

Las mejores plataformas hoteleras en la nube ofrecen soluciones de pago integradas que ayudan a minimizar la probabilidad de recibir retrocesos de cargo desde un principio. Esto es parte de una conversación más amplia sobre cómo los pagos en la industria hotelera deben evolucionar para estar a la par de otros sectores. Para profundizar en este tema, consulta nuestra guía especial: "Hablemos sobre los pagos".

Escrito por

Karina Rybalko

Risk Analyst at Mews