Chargebacks zijn altijd al een probleem geweest voor hoteliers. Ze vormen een obstakel voor je winstgevendheid en het proces om chargebacks in hotels te betwisten is vaak tijdrovend. Chargebacks zijn er niet voor niets, namelijk om kaarthouders te beschermen tegen fraude of gebrekkige service, maar helaas kunnen ze ook worden misbruikt door mensen die ergens niet voor willen betalen. In ons geval gaat het dan om hospitalitydiensten.

Wat is hier de oplossing voor? In dit artikel bekijken we het volledige proces van chargebacks en hoe je daar als hotelier het beste mee om kunt gaan. Inzicht in chargebacks, snel reageren en het relevante bewijs kunnen leveren dat nodig is om ze te betwisten, is van cruciaal belang voor hoteliers om hun inkomsten en winstgevendheid te beschermen.

Wat is een chargeback?

Laten we beginnen met de basics. Chargeback: een woord dat angst inboezemt bij iedereen die actief is in e-commerce. In feite gaat het hier om een terugboeking van een transactie die wordt geïnitieerd door de bank van een klant nadat de kaarthouder het niet eens is met een afboeking op zijn of haar kaart. Het is anders dan een terugbetaling, omdat een terugbetaling meestal wordt geïnitieerd door de dienstverlener en niet door de bank.

Voor de kaarthouder is een chargeback een bescherming tegen oneerlijke verkopers en ongeautoriseerde betalingen. Voor een bedrijf is het een ongewenste, vaak verrassende bedreiging voor de inkomsten.

Wie is er allemaal betrokken bij de chargebackcyclus?

Niet alleen de kaarthouder, maar ook de bank en de dienstverlener zijn betrokken bij het chargebackproces. Dit zijn alle partijen die een rol spelen:

- De kaarthouder

- De uitgever van de kaart

- Het kaartnetwerk (Visa, Mastercard, Amex)

- De acquirer, betalingsgateway (Adyen, Stripe)

- De handelaar – dienstverlener

Wat zijn mogelijke oorzaken van een chargeback?

Chargebacks worden geïnitieerd door kaarthouders die, om welke reden dan ook, niet akkoord gaat met een transactie op hun kaart. Kaarthouders moeten de reden doorgeven aan hun bank en dan wordt deze reden vertaald in een van hun vooraf gedefinieerde 'redencodes'. Meestal vallen de redenen uiteen in vier verschillende categorieën: fraudegerelateerd, dienstgerelateerd, verwerkingsfouten en autorisatieproblemen.

Er zijn in totaal 151 chargeback-redencodes bij de vier grote kaartnetwerken. De betalingsgateways Adyen en Stripe hebben al deze redencodes voor het gemak samengevat in acht categorieën:

Wat zijn de belangrijkste redenen voor chargebacks in de hospitalitysector?

- De klant herkent de kosten op zijn/haar rekening niet

- De klant wil niet betalen voor een accommodatie of dienst omdat hij/zij niet tevreden was over de geleverde dienst

- De klant is vergeten dat hij/zij een bepaalde aankoop heeft gedaan

- Het kan zijn dat een ander lid van het gezin de aankoop met zijn/haar kaart heeft gedaan en de kaarthouder herkent de transactie niet.

- De gast gaat niet akkoord met het betalen van de annulerings-/no-showkosten

- Frauduleus gebruik van de kaart –gestolen kaarten of het testen van kaartlimieten

Fraudegerelateerde chargebacks

De meeste chargebacks die via een handelaar binnenkomen vallen onder de redencode "Fraude", maar volgens het laatste onderzoek is slechts 29% hiervan ook daadwerkelijk fraude. De resterende 71% van deze chargebacks wordt geteld als "vriendschappelijke fraude" - de kaarthouder herinnert zich de transactie simpelweg niet en wil gewoon wat opheldering.

Dit gebeurt vaak als een kaarthouder beweert dat zijn/haar kaart is gestolen of op een ongeautoriseerde manier is gebruikt, of als de kaarthouder het slachtoffer is geworden van identiteitsdiefstal. Het kan zijn dat de kaarthouder de aankoop niet herkent of zich deze niet herinnert. Dit gebeurt vaak als de juridische entiteit anders is dan de entiteit waar de persoon de aankoop heeft gedaan.

Dienst- of productgerelateerde chargebacks

Dienstgerelateerde chargebacks kunnen plaatsvinden als een klant ontevreden is over de dienst of het product, of als de beloofde dienst niet is geleverd. Dit kan bijvoorbeeld gebeuren als de staat van de kamer niet in orde is, als er problemen zijn met de hygiëne of netheid of als de kamer verkeerd is weergegeven in de beschrijving.

Verwerkingsfouten

Verwerkingsfouten kunnen heel erg uiteenlopen: van technische problemen tot dubbele kosten, systeemstoringen tot terugbetalingen die niet correct zijn verwerkt of fouten tijdens het autorisatieproces.

Autorisatieproblemen

Dit brengt ons bij het volgende punt: de autorisatiekosten. Dit kan gebeuren wanneer extra kosten voor diensten of voorzieningen niet zijn goedgekeurd door de gast, of wanneer het hotel de creditcard van de gast blokkeert voor incidentele kosten die de gast betwist.

Waarom zijn chargebacks belangrijk?

Chargebacks zijn belangrijk omdat ze niet alleen van invloed zijn op de inkomsten van je hotel, maar ook op gasten en hun perceptie van je hotel.

Bescherming van de consument

Als hotel is het belangrijk om je gasten te beschermen tegen fraude en te zorgen voor kwalitatieve diensten om zo een vertrouwensband te creëren. Door de betalingen van je gasten te beschermen en ze een manier te bieden om geld terug te vorderen van frauduleuze of ongeautoriseerde transacties, laat je ook zien dat hun veiligheid belangrijk is, wat laat zien dat je daadwerkelijk om je gasten geeft.

Verantwoording

De mogelijkheid van chargebacks geeft gasten de zekerheid dat als een betaling onjuist is, deze zal worden gecorrigeerd, wat leidt tot een betere merkperceptie en helpt een slechte reputatie te voorkomen. Dit bevordert ook de zakelijke integriteit, doordat hotels de kosten aan het einde van het verblijf van een gast zo nauwkeurig controleren om chargebacks te voorkomen.

Naleving van regelgeving

Als bedrijf is het belangrijk dat je je als hotel houdt aan de regels en voorschriften van betalingsnetwerken om betalingen met creditcard te kunnen blijven aanbieden. Het is ook een consumentenrecht om de mogelijkheid te hebben om chargebacks aan te vragen als de kosten onjuist zijn.

Financiële schade beperken

Omdat geen enkel hotel financieel verlies wil lijden als gevolg van chargebacks, verbetert dit ook het verantwoordelijkheidsgevoel van hotels en moedigt het hen aan om maatregelen ter bescherming tegen fraude te implementeren, wat het risico op financieel verlies als gevolg van fraude of menselijke fouten kan verminderen.

Reageren op chargebacks

Zodra je de redencode die aan een chargeback is gekoppeld kent, kun je de hoofdoorzaak van het geschil begrijpen en een antwoord indienen dat het juiste overtuigende bewijs bevat, waardoor je een grotere kans hebt om de zaak te winnen. Een voorbeeld: een gast krijgt no-showkosten in rekening gebracht en dient vervolgens bij de bank een verzoek tot een chargeback in. Aan de redencode kun je zien dat het om een no-show gaat en je kunt bewijzen dat de gast niet is komen opdagen en dat de gast van tevoren op de hoogte is gesteld van de kosten voor het niet komen opdagen voor de reservering.

Kennis van chargebackcodes kan bedrijven helpen om te begrijpen hoe ze deze in de toekomst kunnen voorkomen, maar ook wat er vanuit procesoogpunt moet worden verbeterd én hoe je dat kunt doen.

Het basisbewijs dat we nodig hebben om je te helpen reageren op chargebacks staat beschreven in onze handleiding over hoe te reageren op een chargeback.

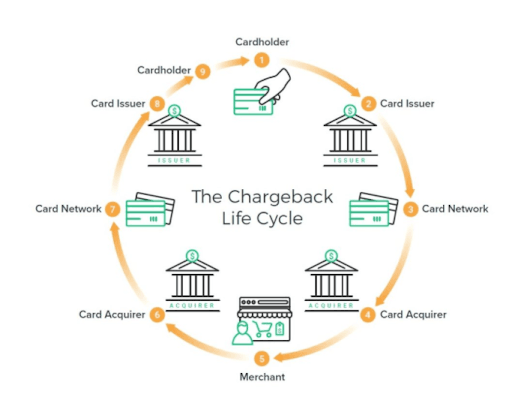

Een hotel-chargeback betwisten

Tijdens het betwisten van een chargeback proberen de kaarthouder en de verkoper te bewijzen dat de ander ongelijk heeft door middel van bewijs. Als verkoper heb je goede kans om het geschil te winnen als je je huiswerk goed doet en het relevante bewijs levert om de claim te betwisten.

Houd er rekening mee dat de uitgevende bank of acquirer kosten in rekening kan brengen voor de verwerking van het geschil. Deze kosten krijg je terug als je de zaak wint, maar blijven bij de uitgevende bank of acquirer als je verliest.

Laten we stap voor stap bekijken hoe chargebacks worden afgehandeld.

1. De kaarthouder neemt contact op met zijn/haar bank

De kaarthouder waarschuwt de uitgevende bank en informeert hen dat er een specifieke transactie is die hij/zij wil betwisten.

2. De uitgevende bank beoordeelt de situatie

De uitgevende bank beoordeelt de bewijsstukken en de uitleg van de kaarthouder waarom die van mening is dat de transactie niet legitiem is. De bank beslist dan of ze het bewijsmateriaal van de kaarthouder verwerpen als het zwak of onbetrouwbaar is, of dat ze het geschil aanvaarden en het via het kaartnetwerk doorsturen naar de acquirer.

3. De acquirer ontvangt de chargeback

Als de uitgevende bank besluit dat de chargeback-claim geldig is, sturen ze een onderzoek naar de acquirer en nemen ze het betwiste bedrag bij hen op.

4. Verkoper ontvangt de chargeback

De volgende stap is dat de acquirer een claim stuurt naar de verkoper of dienstverlener. Op dat moment heeft de verkoper twee opties:

- De chargeback accepteren, waardoor de kaarthouder het geld terugkrijgt

- De chargeback betwisten door relevant ondersteunend bewijs te leveren

Als de verkoper van mening is dat de chargeback onredelijk is, dan is het zijn/haar verantwoordelijkheid om overtuigend bewijs te leveren aan de acquirer en de uitgevende bank.

5. Acquirer ontvangt het bewijs

De acquirer is de eerste partij die het bewijs van de verkoper ontvangt. Als deze besluit dat het bewijs toereikend is, wordt dit doorgegeven aan de uitgevende bank.

6. De uitgevende bank ontvangt het ondersteunend bewijs

Na controle van het door de verkoper geleverde bewijs heeft de uitgevende bank twee keuzes:

- Accepteren dat de verkoper de chargeback terecht heeft betwist en de kaarthouder vragen de claim in te trekken en het betwiste bedrag terug te betalen aan de verkoper

- Accepteren dat de kaarthouder gelijk heeft en de zaak in het voordeel van de kaarthouder afsluiten.

7. Arbitrage

Bij complexere zaken kan het bewijsmateriaal soms naar de arbitragefase gaan, waar kaartnetwerken beslissen wie er in het gelijk gesteld wordt. De beslissing van het kaartnetwerk is definitief en kan niet worden aangevochten.

Hoe lang duurt het voordat een chargeback is verwerkt?

Normaal gesproken duurt het dus een tijdje voordat chargeback-geschillen zijn opgelost. Dit hangt grotendeels af van de kaartnetwerken en elk netwerk heeft iets andere regels en termijnen.

Meestal kan een kaarthouder binnen 120 dagen na de transactiedatum een chargeback initiëren. Na het verstrekken van bewijsmateriaal aan de uitgevende bank duurt het tussen de 60-75 dagen om een beslissing te ontvangen. De beslissing van de bank is definitief en kan niet rechtstreeks bij hen worden aangevochten.

Hoe je chargebacks kunt voorkomen

Het is natuurlijk belangrijk om te weten hoe chargebacks precies werken, maar je vraagt je waarschijnlijk ook af wat je kunt doen om jezelf te beschermen tegen onredelijke chargebacks.

Het slechte nieuws is dat chargebacks soms onvermijdelijk zijn, al is het alleen al omdat mensen niet graag afstand doen van hun geld. Niet alleen dat, maar het is vaak makkelijker (en minder confronterend) voor een klant om contact op te nemen met hun bank en een chargeback te claimen dan om direct contact op te nemen met de accommodatie om tot een oplossing te komen.

Toch zijn er dingen die je proactief kunt doen om de kans op chargebacks te verkleinen.

Gebruik de duidelijke betalingsomschrijving in Mews

Als kaarthouders naar hun bankafschrift kijken, moet de aankoop eenvoudig en snel te herkennen zijn. Vermijd het gebruik van namen van moederbedrijven en afkortingen die alleen voor jou logisch zijn.

Voorbeeld: de naam van je accommodatie is "Madison Belle Hotel" en je bedrijfsnaam is Belle Holding. In dit geval moet de omschrijving "MadisonBelle" zijn en niet "BelleHolding", omdat dit verwarrend kan zijn voor de kaarthouder.

Zorg ervoor dat je betalings- en terugbetalingsbeleid duidelijk aan de klant wordt gepresenteerd en dat je ook kunt bewijzen dat dit gebeurd is.

In het geval dat de gast bezwaar maakt tegen je tariefbeleid of iets anders waarvoor hij/zij mogelijk in rekening is gebracht, kun je je het beste verdedigen door aan te tonen dat de gast de voorwaarden van het tarief op de website heeft geaccepteerd en een bevestigingsmail met duidelijk vermelde voorwaarden heeft ontvangen.

Voorbeeld: een gast wil niet betalen voor de no-show-/annuleringskosten en beweert tegenover de bank dat de voorwaarden niet bekend zijn gemaakt. Zorg ervoor dat alle kanalen waar je kamers verkoopt een duidelijk annulerings- en restitutiebeleid hebben en dat de gast altijd een bevestigingsmail ontvangt met een samenvatting van deze voorwaarden.

Communiceer met je gasten

Creditcards worden meestal in het systeem opgeslagen en vervolgens met terugwerkende kracht in rekening gebracht in het geval van extra diensten of kosten, en omdat de gast het hotel op dat moment misschien al heeft verlaten, weet die wellicht niet waarom of waarvoor er kosten in rekening zijn gebracht.

Voorbeeld: een gast heeft je hotel verlaten maar moest nog betalen voor artikelen uit de minibar en schade in de kamer. Als dit bedrag in rekening is gebracht op de kaart van de gast zonder dit eerst te bespreken, zal dit hoogstwaarschijnlijk resulteren in een chargeback van de kaarthouder.

Conclusie

En zo werken chargebacks dus. Hopelijk krijg je niet al te vaak te maken met chargebacks (in het beste geval zelfs nooit) en heeft deze informatie je geholpen om meer inzicht te krijgen in het chargeback-proces en om het aantal gevallen tot een minimum te beperken.

Als je een Mews-accommodatie hebt en je hebt vragen, dan kun je altijd contact opnemen met het supportteam van Mews. Bekijk voor meer tips onze handleiding over hoe je frauduleuze chargebacks kunt voorkomen binnen het Mews-platform..

Heb je een moderne betaaloplossing voor hotels?

De beste hospitality clouds hebben geïntegreerde betaaloplossingen die de kans op chargebacks minimaliseren. Dit is onderdeel van het bredere thema van hoe betalingen in de hospitalitysector een inhaalslag moeten maken ten opzichte van andere sectoren. Meer informatie hierover vind je in onze speciale handleiding, We Need to Talk about Payments.

Escrito por

Karina Rybalko

Risk Analyst at Mews