.svg?dpl=dpl_FWY7sj8hdC98VFEZEpK2JFR524gw)

Rückbuchungen sind für Hoteliers und Hotelières schon immer ein Problem gewesen. Sie sind ein Hindernis, wenn es um die Rentabilität geht, und das Verfahren zur Rückbuchung von Hotelkosten ist oft zeitaufwändig. Rückbuchungen gibt es aus einem guten Grund – um Karteninhaber vor Betrug oder mangelndem Service zu schützen – aber leider können sie auch einfach als Mittel benutzt werden, um für etwas nicht bezahlen zu wollen; in unserem Fall im Gastgewerbe.

>

Was ist also die Lösung? In diesem Artikel befassen wir uns mit dem gesamten Prozess der Rückbuchungen und wie du als Hotelier oder Hotelière am besten damit umgehst. Für Hoteliers und Hotelières ist es entscheidend, die Rückbuchungen zu verstehen, umgehend darauf zu reagieren und in der Lage zu sein, die entsprechenden Nachweise zu erbringen, um sie anzufechten, damit sie ihre Einnahmen und ihre Rentabilität schützen können.

Was ist eine Rückbuchung?

Beginnen wir mit den Grundlagen. Rückbuchung ist ein Wort, das viele im E-Commerce in Angst und Schrecken versetzt; letztlich handelt es sich dabei aber um eine von der Bank des Kunden ausgelöste Rückbuchung, weil der Karteninhaber nicht mit der Belastung der Karte einverstanden ist. Sie unterscheidet sich von einer Rückerstattung, da eine Rückerstattung normalerweise vom Dienstleister und nicht von der Bank veranlasst wird.

Für den Karteninhaber ist eine Kreditkartenrückbuchung ein Schutz vor unehrlichen Händlern und unberechtigten Abbuchungen. Für ein Unternehmen ist es eine unerwünschte, oft überraschende Bedrohung der Einnahmen.

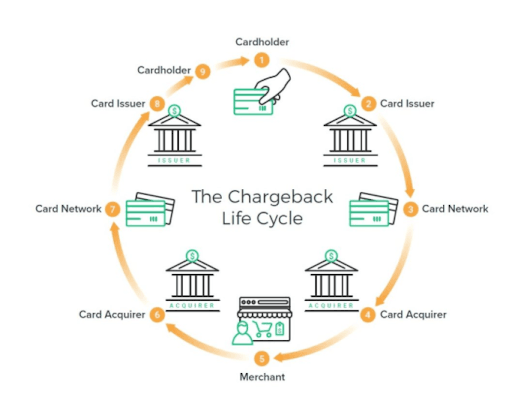

Wer ist am Rückbuchungszyklus beteiligt?

Nicht nur der Karteninhaber, die Bank und der Dienstleister sind in den Rückbuchungsprozess involviert. Das sind alle Parteien, die eine Rolle spielen:

- Der Karteninhaber

- Der Kartenaussteller

- Das Kartennetzwerk (Visa, Mastercard, Amex)

- Der Acquirer, das Zahlungsgateway (Adyen, Stripe)

- Der Händler – Dienstleistungsanbieter

Was kann eine Rückbuchung verursachen?

Rückbuchungen werden vom Karteninhaber eingeleitet, wenn er aus irgendeinem Grund mit einer Transaktion auf seiner Karte nicht einverstanden ist. Der Karteninhaber muss seiner Bank den Grund mitteilen, der dann in einen der vordefinierten Rückbuchungscodes umgewandelt wird. In der Regel werden die Gründe in vier verschiedene Kategorien eingeteilt: betrugsbezogen, servicebezogen, Bearbeitungsfehler und Autorisierungsprobleme.

Es gibt 151 Rückbuchungscodes in den vier großen Kartennetzwerken. Die Zahlungsgateways Adyen und Stripe haben diese Gründe der Übersichtlichkeit halber in acht Kategorien zusammengefasst:

Was sind die Hauptgründe für Rückbuchungen im Gastgewerbe?

- Der Kunde erkennt die Belastung seines Kontos nicht an

- Der Kunde möchte nicht für eine Unterkunft oder eine Dienstleistung bezahlen, weil er mit der erbrachten Leistung nicht zufrieden war

- Der Kunde hat vergessen, dass er einen bestimmten Kauf getätigt hat

- Es kann sein, dass ein anderes Haushaltsmitglied den Kauf mit seiner Karte getätigt hat und er die Transaktion nicht erkennt

- Der Kunde ist nicht damit einverstanden, die Storno-/No-Show-Gebühr zu zahlen.

- Betrügerische Nutzung der Karte – gestohlene Karten oder Testen der Kartenlimits

Betrugsbedingte Rückbuchungen

Die meisten Rückbuchungen, die bei einem Händler eingehen, fallen unter dem Rückbuchungsgrund „Betrug“, aber nach neuesten Untersuchungen sind nur 29 % davon tatsächlich Betrug. Die verbleibenden 71 % dieser Verluste werden als „freundlicher Betrug“ eingestuft – dabei handelt es sich um Fälle, in denen sich der Karteninhaber einfach nicht an die Transaktion erinnert und lediglich eine Klärung benötigt.

Das geschieht häufig, wenn ein Karteninhaber angibt, dass seine Karte gestohlen oder unberechtigt verwendet wurde, oder wenn er Opfer eines Identitätsdiebstahls geworden ist. Es kann vorkommen, dass der Karteninhaber den Kauf nicht wiedererkennt oder sich nicht daran erinnert, ihn getätigt zu haben. Das kommt häufig vor, wenn die juristische Person, die auf der Abrechnung erscheint, sich von derjenigen unterscheidet, bei der der Kauf tatsächlich getätigt wurde.

Rückbuchungen im Zusammenhang mit Services oder Produkten

Servicebezogene Rückbuchungen können auftreten, wenn ein Kunde mit dem Service oder dem Produkt unzufrieden ist oder wenn die versprochene Leistung nicht erbracht wurde. Das kann zum Beispiel vorkommen, wenn der Zustand des Zimmers nicht den Erwartungen entspricht, wenn es Probleme mit der Hygiene oder Sauberkeit gibt oder wenn das Zimmer in der Beschreibung nicht korrekt dargestellt wurde.

Bearbeitungsfehler

Bearbeitungsfehler können eine Vielzahl von Problemen umfassen, darunter technische Störungen, doppelte Abrechnungen, Systempannen, fehlerhaft verarbeitete Erstattungen oder Probleme mit der Autorisierung.

Probleme mit der Autorisierung

Das bringt uns zum nächsten Punkt, nämlich den Autorisierungsgebühren. Das kann passieren, wenn zusätzliche Gebühren für Services oder Annehmlichkeiten vom Gast nicht genehmigt wurden oder wenn die Unterkunft die Kreditkarte des Gastes für Nebenkosten belastet, die der Gast bestreitet.

Warum sind Rückbuchungen wichtig?

Rückbuchungen sind wichtig, da sie nicht nur Auswirkungen auf deine Unterkunft haben, sondern auch auf die Gäste und deren Wahrnehmung deiner Unterkunft.

Verbraucherschutz

Als Unterkunft ist es wichtig, deine Gäste vor Betrug zu schützen und die Qualität deiner Services sicherzustellen, um ein vertrauensvolles Verhältnis aufzubauen. Indem du die Zahlungen deiner Gäste schützt und ihnen die Möglichkeit gibst, Gelder bei betrügerischen oder nicht autorisierten Transaktionen zurückzufordern, zeigst du ihnen, dass dir ihre Sicherheit wichtig ist. Das vermittelt ihnen zugleich, dass sie dir allgemein wichtig sind.

Rechenschaftspflicht

Die Möglichkeit von Rückbuchungen gibt den Gästen die Sicherheit, dass fehlerhafte Abbuchungen korrigiert werden. Das trägt zu einer verbesserten Markenwahrnehmung bei und hilft, einen schlechten Ruf zu vermeiden. Das fördert auch die geschäftliche Integrität, da Unterkünfte die Abrechnungen am Ende des Aufenthalts eines Gastes sorgfältig überprüfen, um Rückbuchungen zu vermeiden.

Einhaltung von Vorschriften

Als Unternehmen ist es wichtig, dass deine Unterkunft die Regeln und Vorschriften der Zahlungsnetzwerke einhält, um weiterhin Zahlungen per Kreditkarte anbieten zu können. Außerdem haben Verbraucher/-innen das Recht, eine Rückerstattung zu verlangen, wenn die Gebühren nicht korrekt sind.

Finanzielle Verluste reduzieren

Da keine Unterkunft finanzielle Verluste durch Rückbuchungen erleiden möchte, fördert das auch die Verantwortlichkeit der Unterkünfte selbst und ermutigt sie, Maßnahmen zum Schutz vor Betrug zu ergreifen. Solche Maßnahmen tragen dazu bei, das Risiko finanzieller Verluste durch Betrug oder menschliches Versagen zu verringern.

Reagieren auf Rückbuchungen

Sobald du den Grundcode für eine Rückbuchung kennst, kannst du die Ursache des Disputs besser verstehen und eine Antwort mit den erforderlichen Beweisen einreichen. Das erhöht deine Chancen, den Fall erfolgreich zu gewinnen. Angenommen, einem Gast wird eine Gebühr für das Nichterscheinen (No-Show) berechnet, und er beantragt eine Rückbuchung bei seiner Bank. Anhand des Rückbuchungscodes kannst du nachweisen, dass der Gast nicht erschienen ist und dass er im Voraus über die Gebühren für sein Nichterscheinen informiert wurde.

Wenn du die Rückbuchungscodes kennst, kannst du herausfinden, wie du Rückbuchungen in Zukunft vermeiden kannst und welche Prozesse verbessert werden müssen – sowie die Schritte, die dafür erforderlich sind.

Die grundlegenden Nachweise, die wir benötigen, um dir bei Rückbuchungen zu helfen, findest du in unserem Leitfaden über: So reagierst du auf Rückbuchungen.

So fechtest du eine Kreditkartenrückbuchung an

Während des Rückbuchungsstreitverfahrens versuchen der Karteninhaber und der Händler, ihre jeweilige Position zu untermauern, indem sie Beweise vorlegen, um zu zeigen, dass der andere Unrecht hat. Als Händler hast du gute Chancen, den Streit zu gewinnen, wenn du gründlich vorbereitet bist und die erforderlichen Beweise vorlegst, um die Forderung anzufechten.

Bitte beachte, dass die ausstellende Bank oder der Acquirer eine Gebühr für die Bearbeitung von Streitigkeiten erheben kann. Diese Gebühr wird dir zurückerstattet, wenn der Fall gewonnen wird, und verbleibt bei der ausstellenden Bank oder dem Acquirer, wenn der Fall verloren geht.

Schauen wir uns Schritt für Schritt an, wie Rückbuchungen gehandhabt werden.

1. Der Karteninhaber kontaktiert seine Bank

Der Karteninhaber benachrichtigt seine ausstellende Bank und teilt ihr mit, dass er eine bestimmte Transaktion anfechten möchte.

2. Die ausstellende Bank prüft die Forderung

Die ausstellende Bank prüft die Belege und die Erklärung des Karteninhabers, in der dargelegt wird, warum die Transaktion ihrer Meinung nach nicht rechtmäßig ist. Die Bank entscheidet dann, ob sie die Belege des Karteninhabers zurückweist, wenn diese schwach oder unzuverlässig sind, oder ob sie die Anfechtung akzeptiert und über das Kartennetzwerk an den Zahlungsdienstleister weiterleitet.

3. Der Zahlungsdienstleister erhält die Rückbuchung

Wenn die ausstellende Bank entscheidet, dass die Rückbuchungsforderung berechtigt ist, sendet sie eine Anfrage an den Zahlungsdienstleister und zieht den strittigen Betrag von ihm ein.

4. Der Händler erhält die Rückbuchung

Der nächste Schritt ist, dass der Zahlungsdienstleister eine Forderung an den Händler oder Dienstleister schickt. Hier aus hat der Händler zwei Möglichkeiten:

- Er akzeptiert die Rückbuchung und der Karteninhaber erhält eine Rückerstattung

- Er verteidigt die Anklage, indem er relevante Beweise vorlegt

Wenn der Händler nach Prüfung des Falls der Meinung ist, dass die Rückbuchung unbegründet ist, liegt es in seiner Verantwortung, dem Zahlungsdienstleister und der ausstellenden Bank stichhaltige Beweise vorzulegen.

5. Der Zahlungsdienstleister erhält den Nachweis

Der Zahlungsdienstleister ist die erste Partei, die die Nachweise des Händlers erhält. Wenn er entscheidet, dass der Nachweis gut genug ist, leitet er ihn an die ausstellende Bank weiter.

6. Die ausstellende Bank erhält Nachweise

Nach der Prüfung der vom Händler vorgelegten Nachweise hat der Emittent zwei Möglichkeiten:

- Er akzeptiert dass der Händler eine rechtmäßige Belastung vorgenommen hat, und fordert den Karteninhaber auf, seine Forderung zurückzuziehen und den strittigen Betrag an den Händler zurückzuzahlen.

- Er akzeptiert, dass der Karteninhaber Recht hat und schließt den Fall zugunsten des Karteninhabers ab.

7. Schiedsverfahren

Bei komplexeren Fällen kann es vorkommen, dass die Beweise in ein Schiedsverfahren gehen, in dem die Kartennetzbetreiber entscheiden, wer den Zuschlag erhält. Die Entscheidung des Kartennetzwerks ist endgültig und kann nicht angefochten werden.

Wie lange dauert es, bis eine Rückbuchung bearbeitet wird?

Kurz gesagt: Es dauert in der Regel eine Weile, bis Rückbuchungsstreitigkeiten geklärt sind. Das hängt weitgehend von den Kartennetzwerken ab, da jedes Netzwerk leicht unterschiedliche Regeln und Zeitrahmen hat.

Normalerweise kann ein Karteninhaber innerhalb von 120 Tagen ab dem Datum der Transaktion eine Rückbuchung veranlassen. Nachdem die ausstellende Bank die Nachweise geprüft hat, dauert es in der Regel zwischen 60 und 75 Tagen, bis sie eine Entscheidung trifft. Die Entscheidung der Bank ist endgültig und kann nicht direkt bei ihr angefochten werden.

Wie du Rückbuchungen vermeidest

Es ist zwar hilfreich zu wissen, wie Rückbuchungen funktionieren, aber du fragst dich wahrscheinlich: Was kannst du tun, um dich vor unlauteren Rückbuchungen zu schützen?

Die schlechte Nachricht ist, dass eine gewisse Anzahl von Rückbuchungen unvermeidlich ist, da Menschen ihr Geld oft nicht gern ausgeben. Außerdem ist es für Kunden oft einfacher (und weniger konfrontativ), sich an ihre Bank zu wenden und eine Rückbuchung zu beantragen, als direkt mit der Unterkunft Kontakt aufzunehmen, um eine Rückerstattung zu besprechen.

Dennoch gibt es Maßnahmen, die du proaktiv ergreifen kannst, um die Wahrscheinlichkeit von Rückbuchungen zu verringern.

Verwende den eindeutigen Zahlungsdeskriptor in Mews

Wenn ein Karteninhaber seinen Kontoauszug prüft, sollte er den getätigten Kauf sofort erkennen können. Vermeide es, Namen von Muttergesellschaften und Abkürzungen zu verwenden, die nur dir bekannt sind.

Beispiel: Der Name deiner Unterkunft ist „Madison Belle Hotel“ und dein Firmenname ist Belle Holding. In diesem Fall sollte der Deskriptor „MadisonBelle“ und nicht „BelleHolding“ lauten, da Letzteres für den Karteninhaber verwirrend sein könnte.

Stelle sicher, dass deine Zahlungs- und Rückerstattungsrichtlinien dem Kunden klar dargelegt werden – und dass du sie beweisen kannst.

Falls der Kunde mit deinen Raten oder anderen in Rechnung gestellten Posten nicht einverstanden ist, kannst du dich am besten verteidigen, indem du nachweist, dass der Kunde die Bedingungen der Rate auf der Webseite akzeptiert hat und eine Bestätigungs-E-Mail mit klar formulierten Bedingungen erhalten hat.

Beispiel: Ein Gast möchte die No-Show-/Stornogebühr nicht bezahlen und behauptet gegenüber der ausstellenden Bank, dass die Richtlinien nicht offengelegt wurden. Stelle sicher, dass alle Kanäle, über die du Zimmer verkaufst, klare Stornierungs- und Rückerstattungsbedingungen angeben und dass der Kunde stets eine Bestätigungs-E-Mail erhält, in der diese Bedingungen zusammengefasst sind.

Kommuniziere mit dem Kunden

Kreditkarten werden häufig gespeichert und später für zusätzliche Leistungen oder Gebühren belastet. Da der Kunde die Unterkunft möglicherweise bereits verlassen hat, ist ihm oft nicht klar, warum oder wofür er gezahlt hat.

Beispiel: Ein Gast verließ die Unterkunft und wurde später für Minibarartikel und Schäden im Zimmer zur Kasse gebeten. Wenn die Karte belastet wurde, ohne vorher mit dem Kunden zu sprechen, führt dies höchstwahrscheinlich zu einer Rückbuchung durch den Karteninhaber.

Fazit

Jetzt weißt du alles Wichtige. Hoffentlich hast du nur selten mit Rückbuchungen zu tun (im besten Fall nie), und die Informationen hier haben dir geholfen, den Rückbuchungsprozess zu verstehen und die Anzahl der Fälle zu minimieren.

Wenn du eine Unterkunft bei Mews betreibst und Fragen hast, kannst du dich jederzeit an das Mews Support-Team wenden. Weitere Tipps findest du in unserem Leitfaden zur Vermeidung betrügerischer Rückbuchungen auf der Mews-Plattform..

Hast du eine moderne Lösung für den Zahlungsverkehr in deiner Unterkunft?

Die besten Hospitality Clouds haben integrierte Zahlungslösungen, die die Wahrscheinlichkeit von Rückbuchungen von vornherein minimieren. Das ist Teil einer breiteren Diskussion darüber, wie die Zahlungen im Gastgewerbe zu anderen Branchen aufschließen müssen., We Need to Talk About Payments.

Geschrieben von

Karina Rybalko

Risk Analyst at Mews